Blockkedjespel får mycket hype, och siffrorna bakom det är faktiskt övertygande, även om resan hit har varit allt annat än smidig.

Vi står vid vad som känns som en verklig vändpunkt. Sektorn har mognat bortom den rena spekulationsfasen, men har ännu inte riktigt nått mainstream. Mellan de ambitiösa spelstudiorna, traditionella utgivare som doppar tårna i, och miljontals dagliga aktiva spelare, händer något genuint intressant. Det är rörigt, volatilt och märkligt fascinerande. Låt oss gräva i var området verkligen står.

The Numbers That Matter

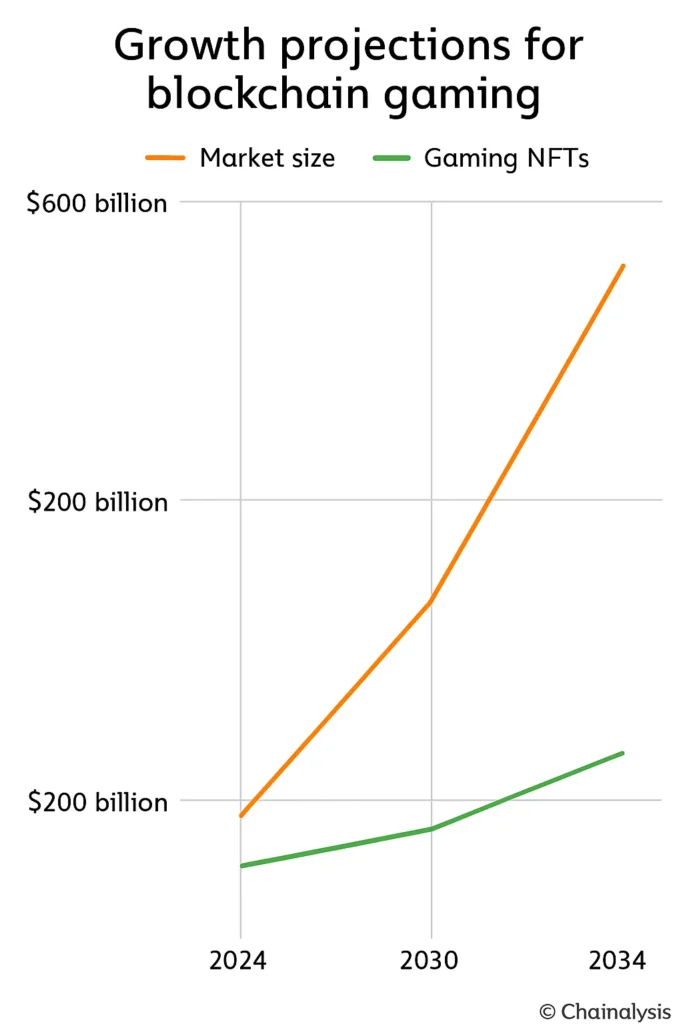

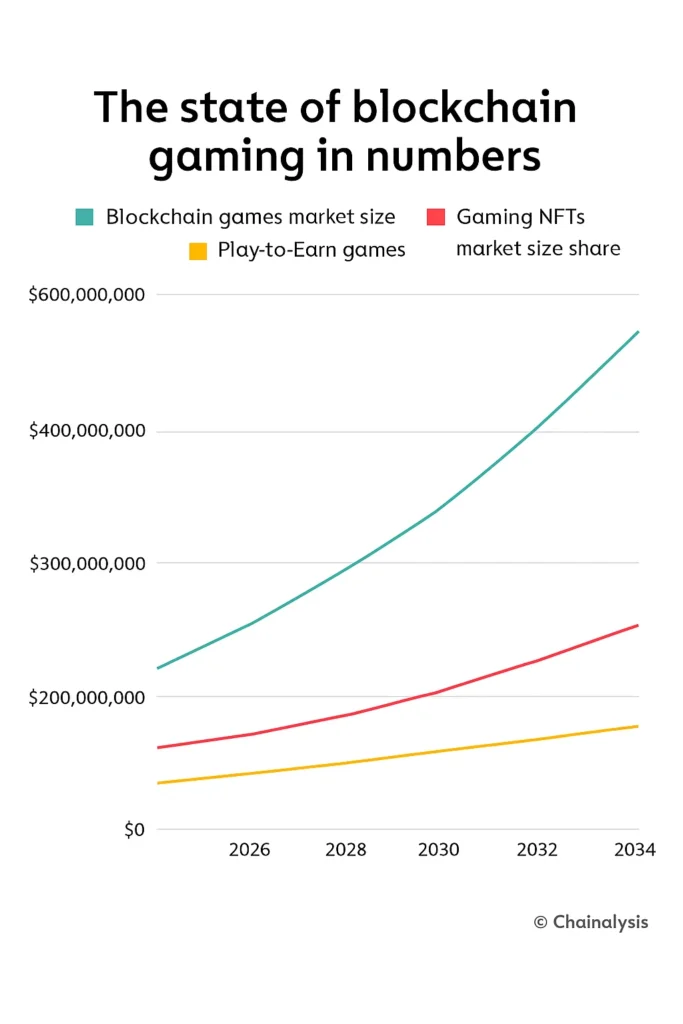

Marknadsstorleksuppskattningarna varierar kraftigt beroende på vem du frågar, men även de konservativa uppskattningarna är häpnadsväckande. En prognos sätter 2024-marknaden på cirka 13 miljarder dollar, som skalas till ungefär 301 miljarder dollar till 2030. Det är en årlig sammansatt tillväxttakt på 69% om allt går enligt plan. En mer optimistisk modell börjar på 128 miljarder dollar 2024 och klättrar till 614 miljarder dollar till 2030.

Hur som helst, vi pratar om exponentiell tillväxt här.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Här är sammanhanget som spelar roll: 2022 stod spel redan för nästan hälften av alla blockkedjetransaktioner. Detta är inte längre något marginellt experiment. Det har blivit grundläggande infrastruktur.

Vem spelar egentligen?

The user adoption story is where things get interesting and slightly chaotic.

Dagliga aktiva plånböcker nådde 4,2 miljoner i augusti 2024, vilket var solid tillväxt månad för månad men ett massivt hopp från 2023. Vid årets slut klättrade det till 7,4 miljoner. Det är mer än en fyrfaldig ökning på bara ett år. Sedan kom 2025, och verkligheten satte in: i april sjönk den dagliga aktiviteten till omkring 4,8 miljoner, en påminnelse om att blockkedjespel följer den bredare kryptomarknadens humörsvängningar ganska nära.

På transaktionssidan sker ungefär 20 miljoner speltransaktioner på kedjan dagligen. Det blir nästan sex miljarder transaktioner under 2024 ensam. Veckovisa unika plånböcker i genomsnitt 2,8 miljoner tidigt på året.

Men här är den obekväma sanningen: retention är skör. Ungefär en tredjedel av nya blockkedjespel förlorar spelare inom 30 dagar. Nästan 30% av användarna försvinner efter bara två veckor. Den skyldige? Vanligtvis tråkigt spelupplägg eller tokensystem som kollapsar under sin ekonomi.

Geografi spelar roll (mycket)

Asien-Stillahavsregionen dominerar och kontrollerar ungefär 26% av 2024-marknaden och nästan hälften av det globala användarengagemanget. Filippinerna står ensamt för 17% av de dagliga spelarna. För perspektiv, spel där har blivit en verklig inkomstkälla för miljontals människor.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

Pengaflödet saktade ner (men stannade inte)

Finansieringen stramades åt dramatiskt 2025. Den totala investeringen i blockkedjespel sjönk till ungefär 293 miljoner dollar, bara en fjärdedel av föregående års 1,8 miljarder dollar. Aj. Men Q3 gav en mild återhämtning med 129 miljoner dollar insamlade, vilket antyder försiktig optimism.

De framstående rundorna som fortfarande ägde rum berättar historien: E-PAL samlade in 30 miljoner dollar, Shrapnel tog in 19,5 miljoner dollar och SuperGaming stängde en runda på 15 miljoner dollar. Investerare har tydligt blivit mer kräsna. Whitepapers och NFT-hype räcker inte längre. Team behöver nu bevis på dragkraft och retention.

Den intressanta delen? Kryptovaluta som helhet såg över 17 miljarder dollar i ny finansiering det året. Kapitalet har inte försvunnit, det rör sig bara mot kvalitet. Dagarna då man finansierade allt med "blockkedja" i pitch-decket är officiellt över.

Which Platforms Are Winning?

Ronin ledde gruppen med cirka 1,3 miljoner aktiva plånböcker i augusti 2024, upp nästan en fjärdedel på bara en månad. Ursprungligen byggd som en Axie Infinity-sidokedja, övergår den nu till ett fullständigt Ethereum Layer 2 efter några allvarliga säkerhetsincidenter som tvingade fram en omprövning av arkitekturen.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPG:er leder fortfarande genrefördelningen och håller ungefär 37% av marknadsandelen 2024. Om prognoserna håller kan NFT-baserade RPG:er generera över 600 miljarder dollar till 2030.

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

GameFis ekonomi är programmerbart värde i aktion. Här är uppdelningen:

- Nyttotoken fungerar som spenderbar valuta. Axies SLP-token, till exempel, används för att avla karaktärer.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs represent actual ownership characters, land, items. Each is verifiable on-chain and tradable.

Spänningen i dessa system är verklig. Vissa projekt använder deflationära mekanismer med begränsad tillgång och schemalagda bränningar för att skapa knapphet. Andra föredrar inflation men kompenserar det med återköp eller bränning vid handel. Tokenfördelning inkluderar vanligtvis vesting för att förhindra massförsäljningar och prisras.

Balansakten är brutal: för mycket tokenutsläpp och du får en okontrollerad inflation som dödar spelets ekonomi. För lite, och engagemanget torkar ut eftersom belöningarna känns meningslösa.

Big Studios Are Finally Paying Attention

Traditionella utgivare sitter inte längre på sidlinjen.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

Adoptionen förblir långsam, dock. Plånboksfriktion, regulatorisk osäkerhet och stigmat kring "kryptospel" håller stora lanseringar försiktiga. Men det faktum att dessa företag rör sig alls? Det är betydande.

The Obstacles That Actually Matter

Låt oss prata om vad som håller sektorn tillbaka, för listan är verklig.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- Skalbarhet förblir begränsad. Ethereum-kongestion driver utvecklare mot Layer 2s som Polygon eller Immutable X, men cross-network likviditet och integration är fortfarande svåra problem.

- Token-trötthet är verklig. Play-to-Earn-ruschen 2021-22 avslöjade hur ohållbara öppna mint-ekonomier verkligen är. De flesta projekt som försökte det kraschade hårt.

- Säkerhetsskräck kvarstår. Ronin bridge-hacket på 650 miljoner dollar hemsöker fortfarande industrin. Förtroendet byggs upp långsamt.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- De flesta spel misslyckas. Tusentals blockchain-titlar har annonserats, men färre än 10% lockar mer än 1 000 månatliga användare.

Vad som faktiskt förändras

Branschdiskussionen har skiftat från "Play-to-Earn" till "Play-to-Own." Fokus flyttas äntligen mot roligt spel först, belöningsstruktur sedan. Revolutionerande, eller hur? Men faktiskt nödvändigt.

- Osynliga plånböcker (förvaringssystem som hanterar seed phrases åt dig) blir den förväntade standarden för 2025-26. Om spelare inte behöver kopiera och klistra in seed phrases, ökar antagandet dramatiskt.

- Kedjeöverskridande tillgångsöverföringar ökar i takt. Nätverk som Oasys och Enjin experimenterar med delade inventarier så att dina föremål fungerar över flera spel. Det är verkligen coolt.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- Mobil dominans fortsätter. Mobil står för lite över hälften av all speltid i Web3-spel. Millennials utgör cirka 40% av hela Web3-spelarbasen, och de spelar på telefoner.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Analytiker förväntar sig att metaverse-kopplade spel kommer att överstiga 20 miljarder dollar i transaktionsvärde till 2026. Det är inte hype, det är infrastruktur byggd för att hålla.

Who Controls the Market

Ungefär ett dussin stora studior kontrollerar cirka 60% av den totala spelarvolymen. Den koncentrationen spelar roll.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

De främsta studiorna är de som löser verkliga problem: infrastruktur, introduktion, retention. Det är där nästa våg av konsolidering kommer att ske.

Vad är nästa steg?

Trots senaste finansieringsdippar är den långsiktiga känslan generellt optimistisk. Den globala spelmarknaden kan nå 268 miljarder dollar år 2025, medan blockchain-teknologi totalt sett närmar sig 67 miljarder dollar år 2026. Blockchain-spel sitter precis där dessa två massiva trender korsar varandra.

Immutable's ledarskap har upprepade gånger hävdat att marknaden förblir "massivt underskattad." Infrastrukturen finns där. Spelarbasen finns där. Den enda frågan är om studior faktiskt kan bygga spel värda att spela.

The Real Story

År 2025 är blockchain-spel inte hype och inte mognad; det är någonstans genuint mitt emellan. Marknadsprognoser visar en tjugofaldig uppsida i slutet av decenniet. Dagliga användare uppgår till miljoner. Traditionella utgivare tittar noga.

Hållbar tillväxt beror på genomförande. Studior måste designa spel som faktiskt är roliga, förenkla introduktionen så att nya spelare inte behöver en kryptoutbildning, stabilisera tokeneconomier, säkra sina smarta kontrakt och följa regleringar.

Viktigast av allt, de behöver se till att blockchain faktiskt förbättrar något. Bättre ägande, mer transparenta ekonomier, verklig spelarkreativitet. Inte bara blockchain för blockchains skull.

Framtiden tillhör förmodligen Play-to-Own-modeller: begränsade utsläpp, verklig spelargovernance och tillgångar som fungerar över flera spel som körs smidigt på skalbar infrastruktur. Om utvecklare kan få dessa system att kännas osynliga, spel först, krypto andra, kan området skifta från spekulativt experiment till mainstreamkategori.

För närvarande står industrin stark, fortfarande volatil, men utan tvekan utvecklas den mot något större än en övergående cykel. De kommande två åren kommer att visa oss om det är hållbart.