Blockchain-gaming krijgt veel hype, en de cijfers erachter zijn eigenlijk overtuigend, zelfs als de reis hiernaartoe allesbehalve soepel is verlopen.

We staan op wat voelt als een echt kantelpunt. De sector is voorbij de fase van pure speculatie, maar heeft de mainstream nog niet helemaal bereikt. Tussen de ambitieuze gamestudio's, traditionele uitgevers die hun tenen in het water steken, en miljoenen dagelijks actieve spelers, gebeurt er iets echt interessants. Het is rommelig, volatiel en vreemd fascinerend. Laten we eens kijken waar de ruimte echt staat.

De cijfers die ertoe doen

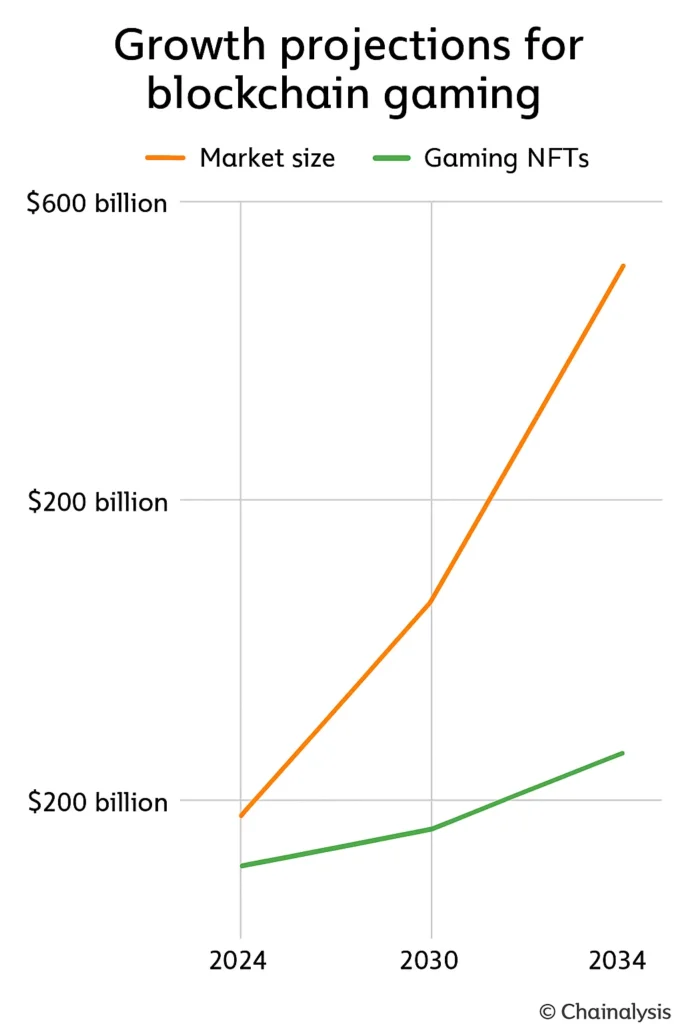

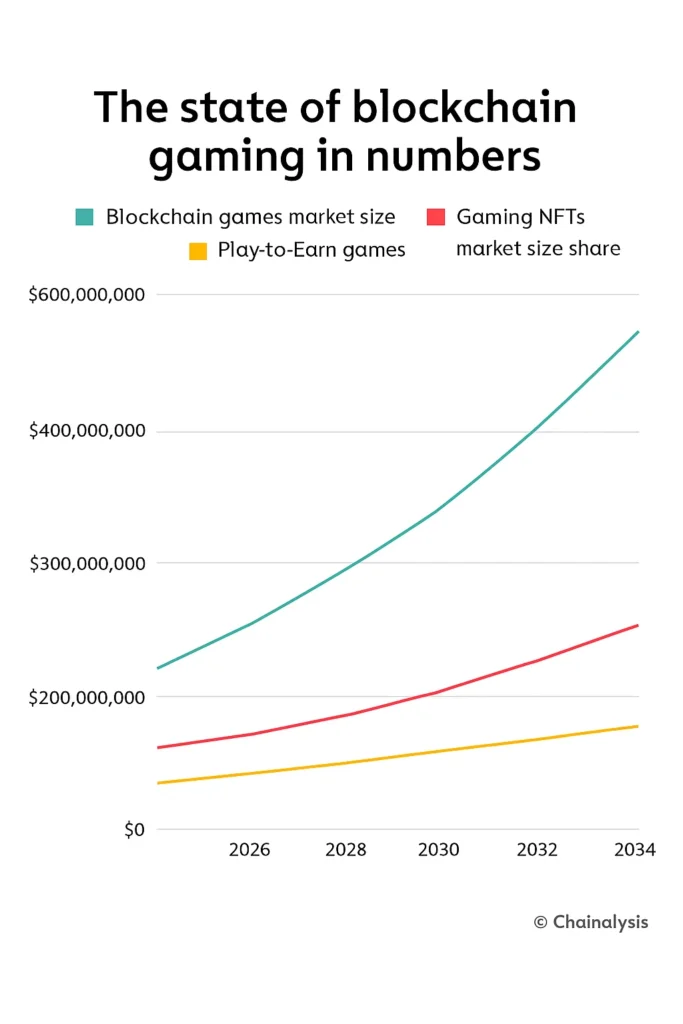

De schattingen van de marktomvang variëren enorm, afhankelijk van wie je het vraagt, maar zelfs de conservatieve schattingen zijn verbluffend. Een prognose plaatst de markt van 2024 rond de $13 miljard, oplopend tot ongeveer $301 miljard tegen 2030. Dat is een samengesteld jaarlijks groeipercentage van 69% als alles volgens plan verloopt. Een optimistischer model begint bij $128 miljard in 2024 en klimt naar $614 miljard tegen 2030.

Hoe dan ook, we hebben het hier over exponentiële groei.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Hier is de context die ertoe doet: tegen 2022 was gaming al goed voor bijna de helft van alle blockchain-transacties. Dit is niet langer een marginale experiment. Het is een fundamentele infrastructuur geworden.

Wie speelt er eigenlijk?

Het verhaal van gebruikersadoptie is waar dingen interessant en enigszins chaotisch worden.

Dagelijks actieve wallets bereikten 4,2 miljoen in augustus 2024, wat een solide maand-op-maand groei was maar een enorme sprong vanaf 2023. Tegen het einde van het jaar klom het naar 7,4 miljoen. Dat is meer dan een viervoudige toename in slechts één jaar. Toen kwam 2025, en de realiteit zette in: in april daalde de dagelijkse activiteit tot ongeveer 4,8 miljoen, een herinnering dat blockchain-gaming de stemmingswisselingen van de bredere cryptomarkt vrij nauw volgt.

Aan de transactiezijde vinden er dagelijks ongeveer 20 miljoen gamingtransacties on-chain plaats. Dat komt neer op bijna zes miljard transacties in 2024 alleen. Wekelijks unieke portefeuilles gemiddeld 2,8 miljoen vroeg in het jaar.

Maar hier is de ongemakkelijke waarheid: retentie is fragiel. Ongeveer een derde van de nieuwe blockchain-games verliest spelers binnen 30 dagen. Bijna 30% van de gebruikers verdwijnt al na twee weken. De boosdoener? Meestal saaie gameplay of tokensystemen die instorten onder hun economie.

Geografie Doet Er (Veel) Toe

Azië-Pacific domineert, controleert ongeveer 26% van de markt in 2024 en bijna de helft van de wereldwijde gebruikersbetrokkenheid. De Filipijnen alleen al is goed voor 17% van de dagelijkse spelers. Ter perspectief: gamen daar is een echte inkomstenbron geworden voor miljoenen mensen.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

De geldstroom vertraagde (maar stopte niet)

Financiering werd in 2025 drastisch aangescherpt. De totale investering in blockchain-gaming daalde tot ongeveer $293 miljoen, slechts een kwart van de $1,8 miljard van het voorgaande jaar. Auw. Maar Q3 bracht een lichte opleving met $129 miljoen opgehaald, wat wijst op voorzichtige optimisme.

De opvallende rondes die nog steeds plaatsvonden vertellen het verhaal: E-PAL haalde $30 miljoen op, Shrapnel bracht $19,5 miljoen binnen en SuperGaming sloot een ronde van $15 miljoen af. Investeerders zijn duidelijk kieskeuriger geworden. Whitepapers en NFT-hype zijn niet meer voldoende. Teams hebben nu bewijs van tractie en retentie nodig.

Het interessante deel? Crypto zag dat jaar in totaal meer dan $17 miljard aan nieuwe financiering. Kapitaal is niet verdwenen, het beweegt gewoon naar kwaliteit. De dagen van het financieren van alles met "blockchain" in de pitch zijn officieel voorbij.

Welke platforms winnen?

Ronin leidde de groep met ongeveer 1,3 miljoen actieve portemonnees in augustus 2024, bijna een kwart meer in slechts één maand. Oorspronkelijk gebouwd als een Axie Infinity-sidechain, transformeert het nu naar een volledige Ethereum Layer 2 nadat enkele ernstige beveiligingsincidenten een heroverweging van de architectuur afdwongen.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

De spellen die de ruimte definiëren

RPG's leiden nog steeds de genre-indeling, met ongeveer 37% marktaandeel in 2024. Als de prognoses kloppen, zouden op NFT gebaseerde RPG's tegen 2030 meer dan $600 miljard kunnen genereren.

De vlaggenschiptitels zijn grotendeels herkenbare namen:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

Hoe Economie Eigenlijk Werkt

De economie van GameFi is programmeerbare waarde in actie. Hier is de uiteenzetting:

- Utility tokens fungeren als besteedbare valuta. Axie's SLP-token, bijvoorbeeld, wordt gebruikt om personages te fokken.

- Governance-tokens geven spelers stemrecht over regelwijzigingen of hoeveel nieuwe valuta wordt uitgegeven.

- NFT's vertegenwoordigen daadwerkelijk eigendom van personages, land, items. Elk is verifieerbaar on-chain en verhandelbaar.

De spanning in deze systemen is echt. Sommige projecten gebruiken deflatoire mechanismen met beperkte voorraad en geplande verbrandingen om schaarste te creëren. Anderen geven de voorkeur aan inflatie maar compenseren dit met terugkopen of burn-on-trade functies. Tokenverdeling omvat meestal vesting om massale verkopen en prijscrashes te voorkomen.

De balansact is bruut: te veel tokenemissie en je krijgt een ongecontroleerde inflatie die de economie van het spel doodt. Te weinig, en de betrokkenheid droogt op omdat beloningen zinloos aanvoelen.

Grote Studio's Letten Eindelijk Op

Traditionele uitgevers zitten niet langer aan de zijlijn.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

Adoptie blijft echter traag. Portemonneefrictie, regelgevende onzekerheid en het stigma rond "crypto-games" houden grote releases voorzichtig. Maar het feit dat deze bedrijven überhaupt bewegen? Dat is significant.

De Obstakels Die Echt van Belang Zijn

Laten we het hebben over wat de sector tegenhoudt, want de lijst is echt.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- Schaalbaarheid blijft krap. Ethereum-congestie drijft ontwikkelaars naar Layer 2's zoals Polygon of Immutable X, maar cross-network liquiditeit en integratie blijven moeilijke problemen.

- Tokenmoeheid is echt. De Play-to-Earn-rush van 2021-22 onthulde hoe onhoudbaar open-mint-economieën werkelijk zijn. De meeste projecten die het probeerden, crashten hard.

- Beveiligingsangsten blijven hangen. De $650 miljoen Ronin bridge hack achtervolgt de industrie nog steeds. Vertrouwen wordt langzaam hersteld.

- Regelgeving is overal verschillend. Studio's jongleren met nalevingsnormen en belastingvragen die per land verschillen.

- De meeste games falen. Duizenden blockchain-titels zijn aangekondigd, maar minder dan 10% trekt meer dan 1.000 maandelijkse gebruikers aan.

Wat verandert er eigenlijk

Het gesprek in de industrie is verschoven van "Play-to-Earn" naar "Play-to-Own." De focus verschuift eindelijk naar eerst leuk spel, daarna beloningsstructuur. Revolutionair, toch? Maar eigenlijk nodig.

- Onzichtbare wallets (custodiale systemen die seed phrases voor u beheren) worden de verwachte standaard voor 2025-26. Als spelers geen seed phrases hoeven te kopiëren en plakken, stijgt de adoptie enorm.

- Cross-chain activatransfers nemen toe. Netwerken zoals Oasys en Enjin experimenteren met gedeelde inventarissen zodat uw items in meerdere games werken. Dat is echt cool.

- AI betreedt de chat. Blockchain-games beginnen AI te gebruiken voor gepersonaliseerde karakters en werelden zonder hun token-economie op te blazen. Vroege experimenten tonen echt potentieel.

- Mobiele dominantie zet door. Mobiel is goed voor iets meer dan de helft van alle speeltijd in Web3-games. Millennials vormen ongeveer 40% van de gehele Web3-gamerbasis en ze spelen op telefoons.

- DAO's zijn nu echte hulpmiddelen. Projecten zoals Decentraland gebruiken gedecentraliseerd bestuur zodat spelers echt kunnen stemmen op updates. Het werkt beter dan het klinkt.

Analisten verwachten dat metaverse-gekoppelde gaming tegen 2026 meer dan $20 miljard aan transactiewaarde zal overschrijden. Dat is geen hype, dat is infrastructuur die gebouwd is om te blijven.

Wie Beheerst de Markt

Ongeveer een dozijn grote studio's beheersen ongeveer 60% van het totale spelersvolume. Die concentratie is belangrijk.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

De topstudio's zijn degenen die echte problemen oplossen: infrastructuur, onboarding, retentie. Daar zal de volgende golf van consolidatie plaatsvinden.

Wat is de volgende stap?

Ondanks recente financieringsdalingen is het langetermijnsentiment over het algemeen optimistisch. De wereldwijde gamemarkt zou tegen 2025 $268 miljard kunnen bereiken, terwijl blockchaintechnologie in het algemeen tegen 2026 naar $67 miljard neigt. Blockchain gaming bevindt zich precies waar deze twee enorme trends elkaar kruisen.

Immutable’s leadership has argued repeatedly that the market remains “massively underestimated.” The infrastructure is there. The player base is there. The only question is whether studios can actually build games worth playing.

Het Echte Verhaal

Tegen 2025 is blockchain-gaming geen hype en geen volwassenheid; het bevindt zich ergens echt ertussenin. Marktprojecties tonen een twintigvoudige stijging tegen het einde van het decennium. Dagelijkse gebruikersaantallen lopen in de miljoenen. Traditionele uitgevers kijken nauwlettend toe.

Aanhoudende groei hangt af van uitvoering. Studio's moeten spellen ontwerpen die echt leuk zijn, onboarding stroomlijnen zodat nieuwe spelers geen crypto-diploma nodig hebben, token-economieën stabiliseren, hun slimme contracten beveiligen en voldoen aan regelgeving.

Het belangrijkste is dat ze ervoor moeten zorgen dat blockchain daadwerkelijk iets verbetert. Betere eigendom, meer transparante economieën, echte spelerscreativiteit. Niet alleen blockchain om de blockchain.

De toekomst behoort waarschijnlijk tot Play-to-Own-modellen: beperkte emissies, echte spelersbestuur en activa die werken over meerdere games die soepel draaien op schaalbare infrastructuur. Als ontwikkelaars deze systemen games eerst, crypto tweede, onzichtbaar kunnen maken, kan de ruimte verschuiven van speculatief experiment naar mainstream categorie.

Voorlopig blijft de industrie veerkrachtig, nog steeds volatiel, maar onmiskenbaar evoluerend naar iets groters dan een voorbijgaande cyclus. De komende twee jaar zullen ons vertellen of het duurzaam is.