Le jeu blockchain fait beaucoup parler de lui, et les chiffres qui le sous-tendent sont en fait convaincants, même si le chemin pour en arriver là n'a été rien de moins que chaotique.

Nous nous tenons à ce qui ressemble à un véritable point d'inflexion. Le secteur a mûri au-delà de la phase de pure spéculation, mais il n'a pas encore tout à fait atteint le grand public. Entre les studios de jeux ambitieux, les éditeurs traditionnels qui s'y intéressent et des millions de joueurs actifs quotidiens, quelque chose de vraiment intéressant se passe. C'est désordonné, volatile et étrangement fascinant. Explorons où en est vraiment cet espace.

The Numbers That Matter

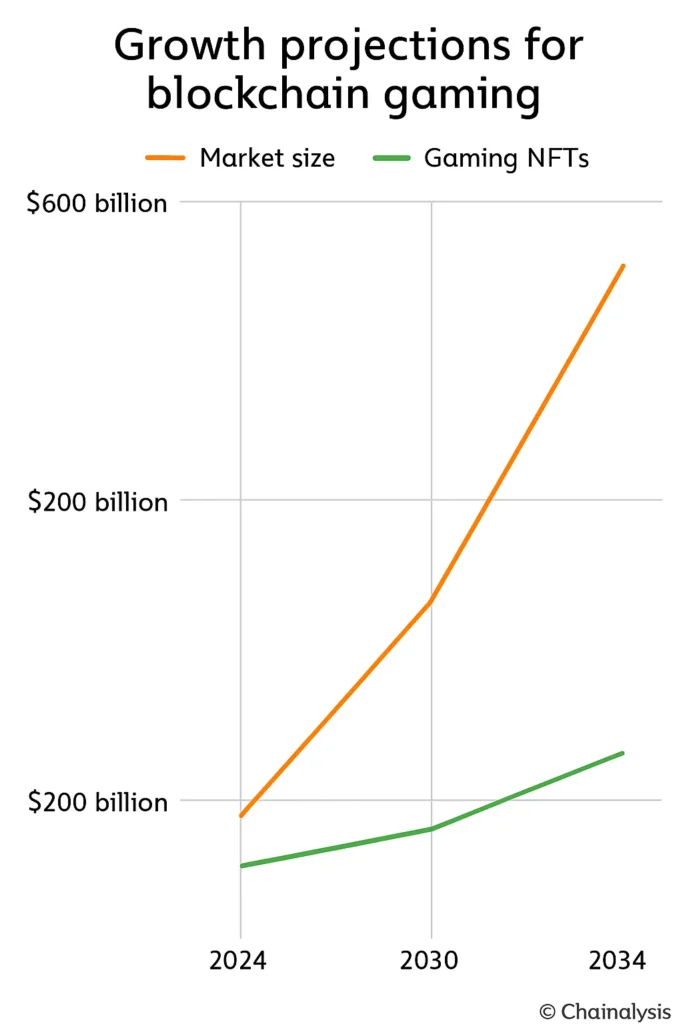

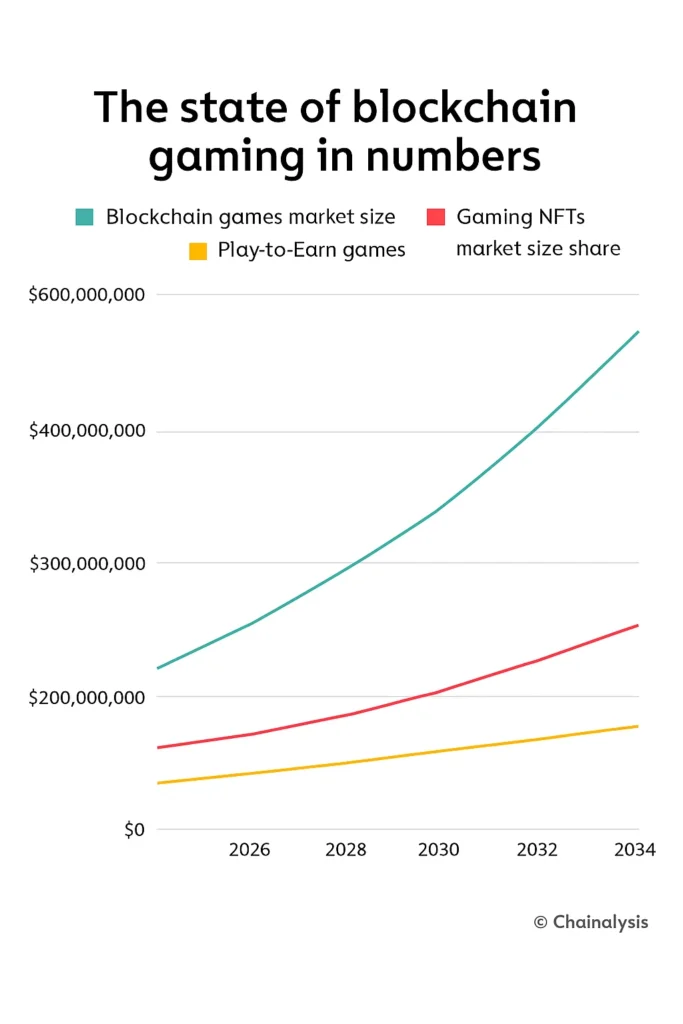

Les estimations de la taille du marché varient énormément selon à qui vous demandez, mais même les prévisions conservatrices sont impressionnantes. Une projection place le marché de 2024 à environ 13 milliards de dollars, atteignant environ 301 milliards de dollars d'ici 2030. Cela représente un taux de croissance annuel composé de 69 % si les choses se déroulent comme prévu. Un modèle plus optimiste commence à 128 milliards de dollars en 2024 et grimpe à 614 milliards de dollars d'ici 2030.

Dans tous les cas, nous parlons ici de croissance exponentielle.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Voici le contexte qui compte : d'ici 2022, le jeu représentait déjà près de la moitié de toutes les transactions blockchain. Ce n'est plus une expérience marginale. C'est devenu une infrastructure fondamentale.

Qui joue réellement ?

The user adoption story is where things get interesting and slightly chaotic.

Les portefeuilles actifs quotidiens ont atteint 4,2 millions en août 2024, ce qui représentait une croissance solide d'un mois à l'autre mais un bond massif par rapport à 2023. À la fin de l'année, il est monté à 7,4 millions. C'est plus qu'un quadruplement en un an seulement. Puis 2025 est arrivé, et la réalité s'est installée : avril a vu l'activité quotidienne chuter à environ 4,8 millions, rappelant que le jeu blockchain suit de près les fluctuations d'humeur du marché crypto plus large.

Du côté des transactions, environ 20 millions de transactions de jeu se produisent quotidiennement sur la chaîne. Cela représente près de six milliards de transactions pour 2024 seulement. Les portefeuilles uniques hebdomadaires ont atteint en moyenne 2,8 millions au début de l'année.

Mais voici la vérité inconfortable : la rétention est fragile. Environ un tiers des nouveaux jeux blockchain perdent des joueurs en 30 jours. Près de 30 % des utilisateurs disparaissent après seulement deux semaines. Le coupable ? Souvent un gameplay ennuyeux ou des systèmes de jetons qui s'effondrent sous leur économie.

La Géographie Compte (Beaucoup)

L'Asie-Pacifique domine, contrôlant environ 26 % du marché de 2024 et près de la moitié de l'engagement global des utilisateurs. Les Philippines à elles seules représentent 17 % des joueurs quotidiens. Pour mettre en perspective, le jeu y est devenu une véritable source de revenus pour des millions de personnes.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

Le flux d'argent a ralenti (mais ne s'est pas arrêté)

Le financement s'est considérablement resserré en 2025. L'investissement total dans les jeux blockchain est tombé à environ 293 millions de dollars, soit seulement un quart des 1,8 milliard de dollars de l'année précédente. Aïe. Mais le troisième trimestre a apporté un léger rebond avec 129 millions de dollars levés, laissant entrevoir un optimisme prudent.

Les tours de financement remarquables qui ont encore eu lieu racontent l'histoire : E-PAL a levé 30 millions de dollars, Shrapnel a récolté 19,5 millions de dollars, et SuperGaming a clôturé un tour de 15 millions de dollars. Les investisseurs sont clairement devenus plus exigeants. Les livres blancs et le battage médiatique autour des NFT ne suffisent plus. Les équipes doivent maintenant prouver leur traction et leur rétention.

La partie intéressante ? Le crypto dans son ensemble a vu plus de 17 milliards de dollars de nouveaux financements cette année-là. Le capital n'a pas disparu, il se déplace simplement vers la qualité. Les jours de financement de tout ce qui a "blockchain" dans le pitch sont officiellement révolus.

Which Platforms Are Winning?

Ronin a mené la danse avec environ 1,3 million de portefeuilles actifs en août 2024, en hausse de près d'un quart en un mois seulement. Initialement construit comme une sidechain d'Axie Infinity, il est maintenant en transition vers un Ethereum Layer 2 complet après que de sérieux incidents de sécurité ont forcé une révision de l'architecture.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

Les RPGs dominent toujours la répartition des genres, détenant environ 37 % de part de marché en 2024. Si les projections se maintiennent, les RPGs basés sur les NFT pourraient générer plus de 600 milliards de dollars d'ici 2030.

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

L'économie de GameFi est une valeur programmable en action. Voici la répartition :

- Les jetons utilitaires agissent comme une monnaie dépensable. Le jeton SLP d'Axie, par exemple, est utilisé pour élever des personnages.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- Les NFT représentent la propriété réelle de personnages, de terrains, d'objets. Chacun est vérifiable sur la chaîne et échangeable.

La tension dans ces systèmes est réelle. Certains projets utilisent des mécanismes déflationnistes avec une offre limitée et des brûlures programmées pour créer la rareté. D'autres préfèrent l'inflation mais la compensent par des rachats ou des fonctions de brûlure à l'échange. La distribution de jetons inclut généralement un vesting pour éviter les ventes massives et les crashs de prix.

L'équilibre est brutal : trop d'émission de jetons et vous obtenez une inflation galopante qui tue l'économie du jeu. Trop peu, et l'engagement se tarit car les récompenses semblent insignifiantes.

Big Studios Are Finally Paying Attention

Les éditeurs traditionnels ne restent plus sur la touche.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

L'adoption reste lente, cependant. La friction des portefeuilles, l'incertitude réglementaire et la stigmatisation autour des "jeux crypto" maintiennent les grandes sorties prudentes. Mais le fait que ces entreprises avancent du tout ? C'est significatif.

The Obstacles That Actually Matter

Parlons de ce qui freine le secteur, car la liste est réelle.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- La scalabilité reste limitée. La congestion d'Ethereum pousse les développeurs vers les Layer 2 comme Polygon ou Immutable X, mais la liquidité et l'intégration inter-réseaux restent des problèmes difficiles.

- La fatigue des jetons est réelle. La ruée vers le Play-to-Earn de 2021-22 a révélé à quel point les économies à émission ouverte sont vraiment insoutenables. La plupart des projets qui ont essayé ont échoué durement.

- Les craintes de sécurité persistent. Le piratage du pont Ronin de 650 millions de dollars hante encore l'industrie. La confiance se reconstruit lentement.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- La plupart des jeux échouent. Des milliers de titres blockchain ont été annoncés, mais moins de 10 % attirent plus de 1 000 utilisateurs mensuels.

Ce qui change réellement

La conversation dans l'industrie est passée de "Play-to-Earn" à "Play-to-Own". L'accent se déplace enfin vers un gameplay amusant d'abord, la structure de récompense ensuite. Révolutionnaire, non ? Mais en fait nécessaire.

- Les portefeuilles invisibles (systèmes de garde qui gèrent les phrases de récupération pour vous) deviennent la norme attendue pour 2025-26. Si les joueurs n'ont pas à copier-coller des phrases de récupération, l'adoption explose.

- Les transferts d'actifs inter-chaînes s'accélèrent. Des réseaux comme Oasys et Enjin expérimentent des inventaires partagés pour que vos objets fonctionnent dans plusieurs jeux. C'est vraiment cool.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- La domination mobile continue. Le mobile représente un peu plus de la moitié de tout le temps de jeu dans les jeux Web3. Les milléniaux représentent environ 40 % de l'ensemble de la base de joueurs Web3, et ils jouent sur des téléphones.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Les analystes s'attendent à ce que le jeu lié au métavers dépasse 20 milliards de dollars en valeur de transaction d'ici 2026. Ce n'est pas du battage médiatique, c'est une infrastructure construite pour durer.

Who Controls the Market

Environ une douzaine de grands studios commandent environ 60 % du volume total des joueurs. Cette concentration est importante.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

Les meilleurs studios sont ceux qui résolvent de vrais problèmes : infrastructure, intégration, rétention. C'est là que se produira la prochaine vague de consolidation.

Qu'est-ce qui suit ?

Malgré les récentes baisses de financement, le sentiment à long terme est largement optimiste. Le marché mondial du jeu pourrait atteindre 268 milliards de dollars d'ici 2025, tandis que la technologie blockchain dans son ensemble se rapproche de 67 milliards de dollars d'ici 2026. Le jeu blockchain se situe là où ces deux tendances massives se croisent.

Immutable’s leadership has argued repeatedly that the market remains “massively underestimated.” The infrastructure is there. The player base is there. The only question is whether studios can actually build games worth playing.

The Real Story

D'ici 2025, le jeu blockchain n'est pas un battage médiatique et n'est pas une maturité ; c'est quelque part véritablement entre les deux. Les projections du marché montrent une augmentation de vingt fois d'ici la fin de la décennie. Les utilisateurs quotidiens se comptent par millions. Les éditeurs traditionnels observent de près.

La croissance soutenue dépend de l'exécution. Les studios doivent concevoir des jeux qui sont réellement amusants, simplifier l'intégration pour que les nouveaux joueurs n'aient pas besoin d'un diplôme en crypto, stabiliser les économies de jetons, sécuriser leurs contrats intelligents et rester conformes aux réglementations.

Plus important encore, ils doivent s'assurer que la blockchain améliore réellement quelque chose. Meilleure propriété, économies plus transparentes, véritable créativité des joueurs. Pas juste de la blockchain pour la blockchain.

L'avenir appartient probablement aux modèles Play-to-Own : émissions limitées, véritable gouvernance des joueurs et actifs fonctionnant sur plusieurs jeux tournant sans accroc sur une infrastructure évolutive. Si les développeurs parviennent à rendre ces systèmes invisibles, d'abord pour les jeux, ensuite pour la crypto, l'espace pourrait passer d'une expérience spéculative à une catégorie grand public.

Pour l'instant, l'industrie reste résiliente, toujours volatile, mais évoluant indéniablement vers quelque chose de plus grand qu'un cycle passager. Les deux prochaines années nous diront si c'est durable.