Il gaming su blockchain riceve molta attenzione, e i numeri dietro di esso sono effettivamente convincenti, anche se il percorso per arrivarci non è stato affatto semplice.

Siamo a quello che sembra un vero punto di svolta. Il settore è maturato oltre la fase di pura speculazione, ma non ha ancora raggiunto il mainstream. Tra gli ambiziosi studi di gioco, gli editori tradizionali che stanno provando, e milioni di giocatori attivi quotidianamente, sta succedendo qualcosa di veramente interessante. È disordinato, volatile e stranamente affascinante. Esploriamo dove si trova realmente lo spazio.

I numeri che contano

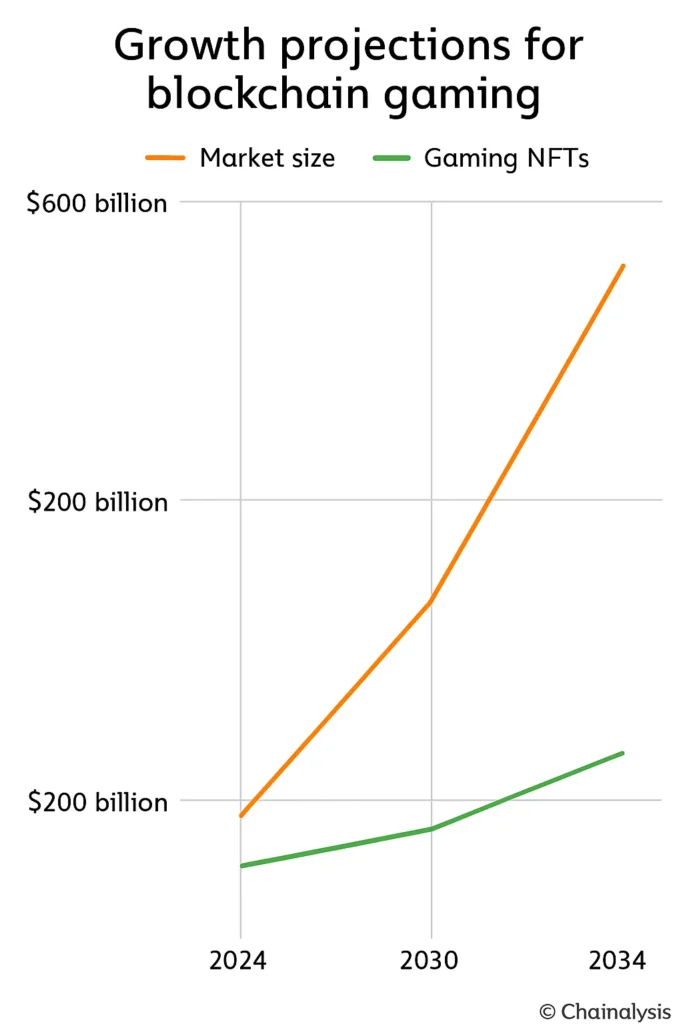

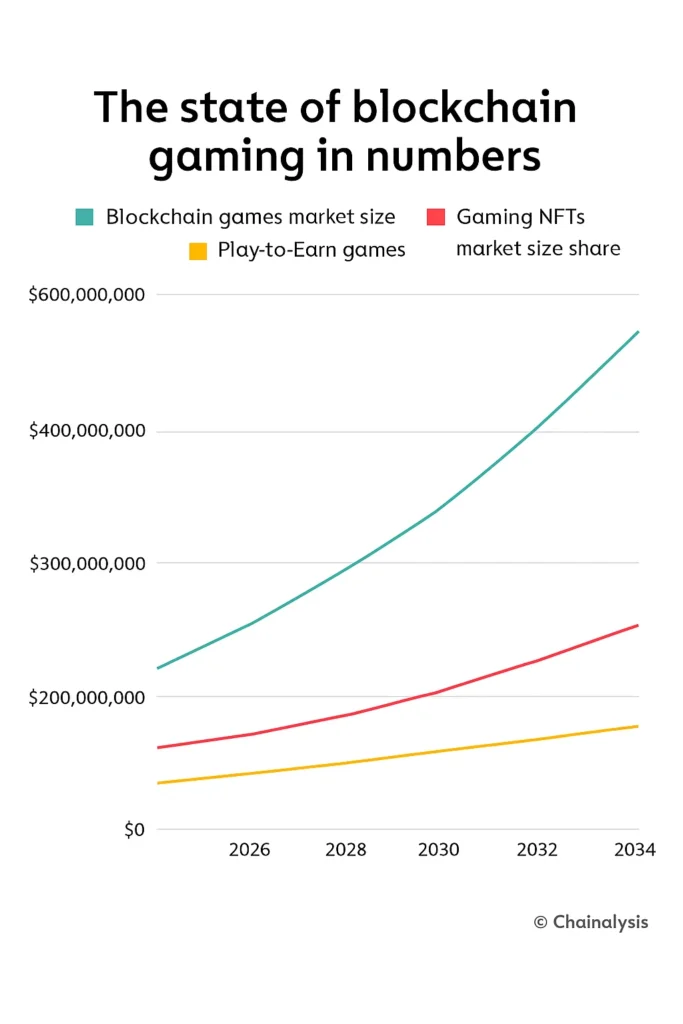

Le stime delle dimensioni del mercato variano enormemente a seconda di chi si chiede, ma anche le previsioni più conservative sono sorprendenti. Una proiezione colloca il mercato del 2024 intorno ai 13 miliardi di dollari, scalando a circa 301 miliardi di dollari entro il 2030. Questo rappresenta un tasso di crescita annuale composto del 69% se le cose vanno secondo i piani. Un modello più ottimista parte da 128 miliardi di dollari nel 2024 e sale a 614 miliardi di dollari entro il 2030.

In ogni caso, stiamo parlando di una crescita esponenziale qui.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Ecco il contesto che conta: entro il 2022, il gaming rappresentava già quasi la metà di tutte le transazioni blockchain. Non è più un esperimento marginale. È diventato un'infrastruttura fondamentale.

Chi sta realmente giocando?

La storia dell'adozione da parte degli utenti è dove le cose diventano interessanti e leggermente caotiche.

I portafogli attivi giornalieri hanno raggiunto i 4,2 milioni ad agosto 2024, che è stata una solida crescita mese su mese ma un salto massiccio rispetto al 2023. Entro la fine dell'anno, è salito a 7,4 milioni. Questo è più di un aumento quadruplo in solo un anno. Poi è arrivato il 2025 e la realtà si è imposta: ad aprile l'attività giornaliera è scesa a circa 4,8 milioni, un promemoria che il gaming blockchain segue abbastanza da vicino gli sbalzi d'umore del mercato crypto più ampio.

Sul lato delle transazioni, circa 20 milioni di transazioni di gaming avvengono on-chain ogni giorno. Questo si traduce in quasi sei miliardi di transazioni solo nel 2024. I portafogli unici settimanali hanno avuto una media di 2,8 milioni all'inizio dell'anno.

Ma ecco la scomoda verità: la ritenzione è fragile. Circa un terzo dei nuovi giochi blockchain perde giocatori entro 30 giorni. Quasi il 30% degli utenti scompare dopo solo due settimane. Il colpevole? Di solito un gameplay noioso o sistemi di token che collassano sotto la loro economia.

La geografia conta (molto)

L'Asia-Pacifico domina, controllando circa il 26% del mercato del 2024 e quasi la metà dell'engagement globale degli utenti. Solo le Filippine rappresentano il 17% dei giocatori giornalieri. Per prospettiva, il gaming lì è diventato una vera fonte di reddito per milioni di persone.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

Il flusso di denaro ha rallentato (ma non si è fermato)

I finanziamenti si sono ridotti drasticamente nel 2025. L'investimento totale nel gaming blockchain è sceso a circa 293 milioni di dollari, solo un quarto degli 1,8 miliardi dell'anno precedente. Ahi. Ma il terzo trimestre ha portato una lieve ripresa con 129 milioni di dollari raccolti, suggerendo un cauto ottimismo.

I round di spicco che si sono ancora verificati raccontano la storia: E-PAL ha raccolto 30 milioni di dollari, Shrapnel ha portato a casa 19,5 milioni di dollari e SuperGaming ha chiuso un round da 15 milioni di dollari. Gli investitori sono chiaramente diventati più esigenti. I whitepaper e l'hype degli NFT non bastano più. I team ora devono dimostrare trazione e ritenzione.

La parte interessante? Complessivamente, il crypto ha visto oltre 17 miliardi di dollari in nuovi finanziamenti quell'anno. Il capitale non è scomparso, si sta solo spostando verso la qualità. I giorni di finanziamento di qualsiasi cosa con "blockchain" nel pitch deck sono ufficialmente finiti.

Quali piattaforme stanno vincendo?

Ronin ha guidato il gruppo con circa 1,3 milioni di portafogli attivi ad agosto 2024, in aumento di quasi un quarto in solo un mese. Originariamente costruito come una sidechain di Axie Infinity, ora sta transitando in un Layer 2 completo di Ethereum dopo che alcuni seri incidenti di sicurezza hanno costretto a ripensare l'architettura.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

I giochi che definiscono lo spazio

Gli RPG continuano a guidare la suddivisione del genere, detenendo circa il 37% della quota di mercato nel 2024. Se le proiezioni si confermano, gli RPG basati su NFT potrebbero generare oltre 600 miliardi di dollari entro il 2030.

I titoli di punta sono in gran parte nomi riconoscibili:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

Come funziona davvero l'economia

L'economia di GameFi è valore programmabile in azione. Ecco la ripartizione:

- I token di utilità funzionano come valuta spendibile. Il token SLP di Axie, ad esempio, viene utilizzato per allevare personaggi.

- I token di governance danno ai giocatori diritti di voto sui cambiamenti delle regole o su quanta nuova valuta viene coniata.

- Gli NFT rappresentano la proprietà effettiva di personaggi, terre, oggetti. Ognuno è verificabile on-chain e scambiabile.

La tensione in questi sistemi è reale. Alcuni progetti utilizzano meccaniche deflazionistiche con fornitura limitata e burn programmati per creare scarsità. Altri preferiscono l'inflazione ma la compensano con riacquisti o funzioni di burn-on-trade. La distribuzione dei token di solito include il vesting per prevenire vendite di massa e crolli dei prezzi.

L'equilibrio è brutale: troppa emissione di token e si ottiene un'inflazione incontrollata che uccide l'economia del gioco. Troppo poca, e l'engagement si prosciuga perché le ricompense sembrano prive di significato.

I grandi studi stanno finalmente prestando attenzione

Gli editori tradizionali non stanno più a guardare.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

L’adozione rimane lenta, però. L’attrito dei portafogli, l’incertezza normativa e lo stigma attorno ai “giochi crypto” mantengono le grandi uscite caute. Ma il fatto che queste aziende si stiano muovendo comunque? È significativo.

Gli ostacoli che contano davvero

Parliamo di ciò che sta frenando il settore, perché la lista è reale.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- La scalabilità rimane limitata. La congestione di Ethereum spinge gli sviluppatori verso Layer 2 come Polygon o Immutable X, ma la liquidità e l'integrazione cross-network sono ancora problemi difficili.

- La fatica da token è reale. La corsa al Play-to-Earn del 2021-22 ha rivelato quanto siano insostenibili le economie open-mint. La maggior parte dei progetti che ci ha provato è crollata duramente.

- Le paure per la sicurezza persistono. L'hack del ponte Ronin da 650 milioni di dollari perseguita ancora l'industria. La fiducia si ricostruisce lentamente.

- La regolamentazione è ovunque. Gli studi stanno gestendo standard di conformità e questioni fiscali che variano da paese a paese.

- La maggior parte dei giochi fallisce. Migliaia di titoli blockchain sono stati annunciati, ma meno del 10% attira più di 1.000 utenti mensili.

Cosa sta realmente cambiando

La conversazione nell’industria è passata da “Play-to-Earn” a “Play-to-Own”. Finalmente l’attenzione si sposta verso il divertimento del gameplay prima, la struttura dei premi dopo. Rivoluzionario, vero? Ma effettivamente necessario.

- I portafogli invisibili (sistemi di custodia che gestiscono le frasi seed per te) stanno diventando lo standard atteso per il 2025-26. Se i giocatori non devono copiare-incollare le frasi seed, l'adozione aumenta vertiginosamente.

- I trasferimenti di asset cross-chain stanno accelerando. Reti come Oasys ed Enjin stanno sperimentando inventari condivisi in modo che i tuoi oggetti funzionino su più giochi. È davvero interessante.

- L'IA sta entrando nella chat. I giochi blockchain stanno iniziando a utilizzare l'IA per personaggi e mondi personalizzati senza gonfiare la loro economia di token. I primi esperimenti mostrano un vero potenziale.

- Il dominio mobile continua. Il mobile rappresenta poco più della metà di tutto il tempo di gioco nei giochi Web3. I Millennials costituiscono circa il 40% dell'intera base di giocatori Web3 e giocano su telefoni.

- Le DAO sono strumenti effettivi ora. Progetti come Decentraland stanno utilizzando la governance decentralizzata affinché i giocatori votino realmente sugli aggiornamenti. Funziona meglio di quanto sembri.

Gli analisti si aspettano che il valore delle transazioni legate al metaverso nel gaming superi i 20 miliardi di dollari entro il 2026. Non è solo un’esagerazione, è un’infrastruttura costruita per durare.

Chi controlla il mercato

Circa una dozzina di grandi studi comandano circa il 60% del volume totale dei giocatori. Questa concentrazione è importante.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

I migliori studi sono quelli che risolvono problemi reali: infrastruttura, onboarding, retention. È lì che avverrà la prossima ondata di consolidamento.

Cosa succederà dopo?

Nonostante i recenti cali di finanziamenti, il sentimento a lungo termine è ampiamente ottimista. Il mercato globale dei giochi potrebbe raggiungere i 268 miliardi di dollari entro il 2025, mentre la tecnologia blockchain nel suo complesso si avvicina ai 67 miliardi di dollari entro il 2026. Il gaming su blockchain si trova proprio dove si intersecano queste due tendenze massive.

La leadership di Immutable ha sostenuto ripetutamente che il mercato rimane "massicciamente sottovalutato". L'infrastruttura c'è. La base di giocatori c'è. L'unica domanda è se gli studi possano effettivamente costruire giochi che valga la pena giocare.

La vera storia

Entro il 2025, il gaming su blockchain non è hype e non è maturità; è genuinamente da qualche parte nel mezzo. Le proiezioni di mercato mostrano un potenziale di crescita venti volte maggiore entro la fine del decennio. Gli utenti giornalieri sono milioni. Gli editori tradizionali osservano attentamente.

La crescita sostenuta dipende dall'esecuzione. Gli studi devono progettare giochi che siano davvero divertenti, semplificare l'onboarding in modo che i nuovi giocatori non abbiano bisogno di una laurea in crypto, stabilizzare le economie dei token, proteggere i loro smart contract e rimanere conformi alle normative.

Soprattutto, devono assicurarsi che la blockchain migliori effettivamente qualcosa. Migliore proprietà, economie più trasparenti, vera creatività dei giocatori. Non solo blockchain per il gusto della blockchain.

Il futuro probabilmente appartiene ai modelli Play-to-Own: emissioni limitate, vera governance dei giocatori e asset che funzionano su più giochi in modo fluido su un'infrastruttura scalabile. Se gli sviluppatori riescono a far sentire questi sistemi invisibili, prima i giochi, poi il crypto, lo spazio potrebbe passare da esperimento speculativo a categoria mainstream.

Per ora, l'industria rimane resiliente, ancora volatile, ma indubbiamente in evoluzione verso qualcosa di più grande di un ciclo passeggero. I prossimi due anni ci diranno se è sostenibile.