区块链游戏获得了很多炒作,其背后的数字实际上很有说服力,即使到达这里的旅程绝非平坦。

我们正站在一个真正的转折点。这个行业已经超越了纯粹的投机阶段,但尚未完全进入主流。在雄心勃勃的游戏工作室、传统出版商试水以及数百万的每日活跃玩家之间,正在发生一些真正有趣的事情。这是混乱的、波动的,并且奇怪地吸引人。让我们深入了解这个领域的真实状况。

The Numbers That Matter

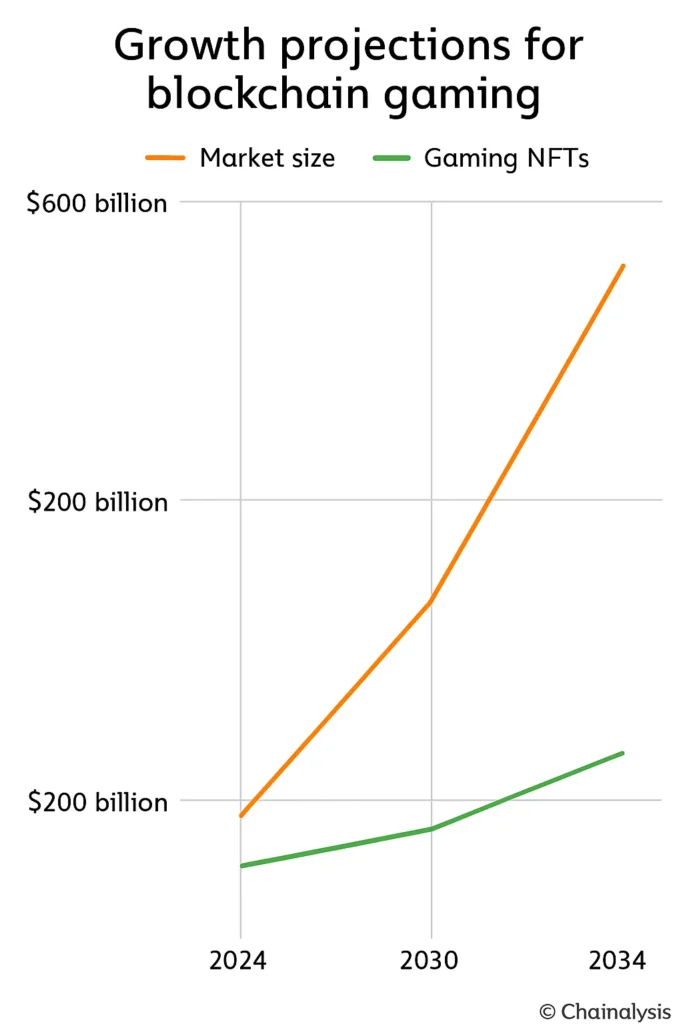

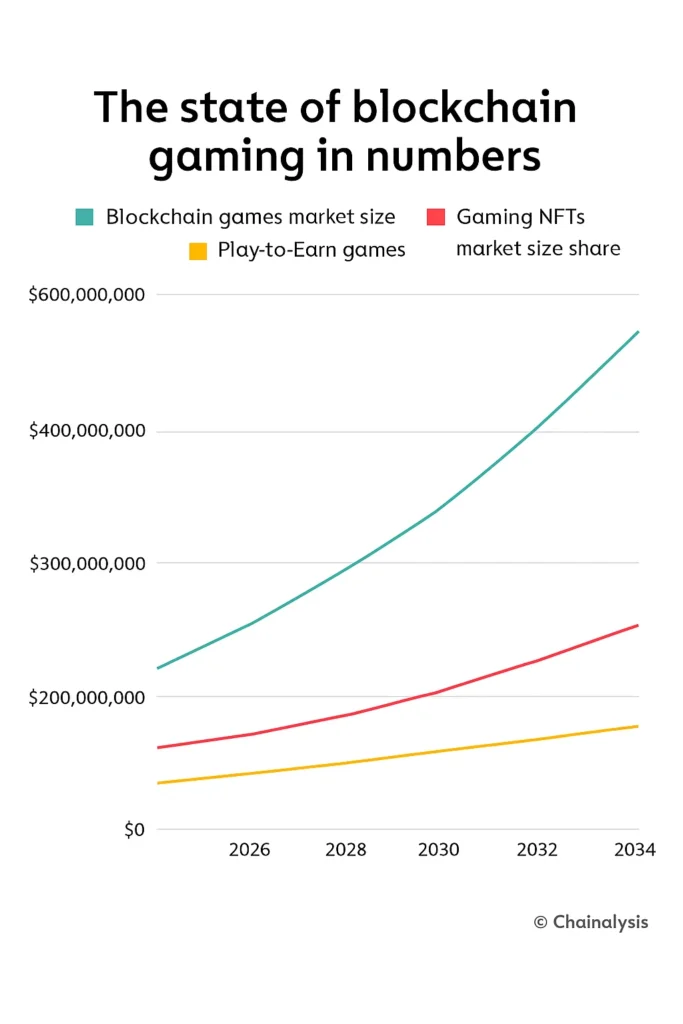

市场规模的估计因问谁而异,但即使是保守的预测也令人瞠目。一项预测将2024年市场定为约130亿美元,到2030年扩展到约3010亿美元。如果一切按计划进行,这将是69%的复合年增长率。一个更乐观的模型从2024年的1280亿美元开始,到2030年攀升至6140亿美元。

无论哪种方式,我们谈论的是指数增长。

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

重要的背景是:到2022年,游戏已经占据了几乎一半的区块链交易。这不再是某种边缘实验。它已成为基础设施。

谁在真正玩?

The user adoption story is where things get interesting and slightly chaotic.

到2024年8月,每日活跃钱包达到420万个,月环比增长稳健,但与2023年相比是一个巨大的飞跃。到年底,这一数字攀升至740万个。这仅在一年内增长了四倍多。然后2025年到来,现实开始显现:4月每日活动量下降到约480万个,提醒人们区块链游戏紧随更广泛的加密市场情绪波动。

在交易方面,每天大约有2000万次游戏交易在链上发生。仅2024年就累计了近60亿次交易。年初每周独特钱包平均为280万个。

但不舒服的真相是:留存率很脆弱。大约三分之一的新区块链游戏在30天内失去玩家。近30%的用户在仅两周后消失。罪魁祸首?通常是乏味的游戏玩法或在其经济学下崩溃的代币系统。

地理位置很重要(非常重要)

亚太地区占据主导地位,控制了2024年市场的约26%和全球用户参与的近一半。仅菲律宾就占每日玩家的17%。从某种角度来看,游戏在那里已成为数百万人的真正收入来源。

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

资金流动放缓(但没有停止)

2025年融资大幅收紧。区块链游戏总投资下降到约2.93亿美元,仅为前一年18亿美元的四分之一。痛苦。但第三季度带来了温和的反弹,筹集了1.29亿美元,暗示出谨慎的乐观。

仍然发生的突出融资轮次讲述了这个故事:E-PAL筹集了3000万美元,Shrapnel获得了1950万美元,SuperGaming完成了1500万美元的融资。投资者显然变得更加挑剔。白皮书和NFT炒作不再有效。团队现在需要证明其吸引力和留存率。

有趣的部分?那一年加密货币整体获得了超过170亿美元的新资金。资本并没有消失,只是转向了质量。在商业计划中有“区块链”字样的项目融资时代已经正式结束。

Which Platforms Are Winning?

Ronin在2024年8月以约130万个活跃钱包领先,仅一个月内增长了近四分之一。最初作为Axie Infinity的侧链构建,现在在一些严重的安全事件迫使重新考虑架构后,正过渡为完整的以太坊Layer 2。

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPG仍然在类型划分中领先,2024年市场份额约为37%。如果预测成立,基于NFT的RPG到2030年可能会产生超过6000亿美元的收入。

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

GameFi的经济是可编程价值的实际应用。以下是细分:

- 实用代币像可消费的货币一样运作。例如,Axie的SLP代币用于繁殖角色。

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFT代表实际所有权角色、土地、物品。每个都可以在链上验证并进行交易。

这些系统中的紧张是真实的。一些项目使用有限供应和计划销毁的通缩机制来创造稀缺性。其他人则偏好通胀,但通过回购或交易销毁功能来抵消。代币分配通常包括归属期,以防止大规模抛售和价格崩溃。

平衡行为是残酷的:代币发行过多会导致失控的通货膨胀,破坏游戏经济。过少则会因为奖励感觉无意义而导致参与度下降。

Big Studios Are Finally Paying Attention

传统出版商不再袖手旁观。

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

采用仍然缓慢。钱包摩擦、监管不确定性和“加密游戏”的污名使主要发布保持谨慎。但这些公司正在行动的事实?这很重要。

The Obstacles That Actually Matter

让我们谈谈是什么阻碍了这个行业,因为这个清单是真实的。

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- 可扩展性仍然紧张。以太坊拥堵驱使开发者转向像Polygon或Immutable X这样的Layer 2,但跨网络流动性和集成仍然是难题。

- 代币疲劳是真实存在的。2021-22年的“边玩边赚”热潮揭示了开放铸造经济的不可持续性。大多数尝试过的项目都崩溃了。

- 安全恐慌挥之不去。价值6.5亿美元的Ronin桥黑客事件仍然困扰着行业。信任重建缓慢。

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- 大多数游戏失败。数千个区块链游戏已宣布,但吸引超过1,000名月活跃用户的不到10%。

实际上在改变什么

行业对话已从“玩赚”转向“玩拥有”。重点终于转向有趣的游戏玩法第一,奖励结构第二。革命性,对吧?但实际上是需要的。

- 隐形钱包(为你处理种子短语的托管系统)正在成为2025-26年的预期标准。如果玩家不需要复制粘贴种子短语,采用率将飙升。

- 跨链资产转移正在加速。像Oasys和Enjin这样的网络正在尝试共享库存,以便你的物品可以在多个游戏中使用。这真的很酷。

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- 移动主导地位持续。移动设备占Web3游戏总游戏时间的一半以上。千禧一代约占整个Web3游戏玩家群体的40%,他们正在用手机玩游戏。

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

分析师预计,到2026年,与元宇宙相关的游戏交易价值将超过200亿美元。这不是炒作,而是建立持久的基础设施。

Who Controls the Market

大约有十几家大型工作室掌握着约60%的总玩家量。这种集中度很重要。

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

顶级工作室是那些解决实际问题的:基础设施、入门、留存。这是下一波整合将发生的地方。

接下来是什么?

尽管最近的融资有所下降,长期情绪总体乐观。到2025年,全球游戏市场可能达到2680亿美元,而区块链技术整体到2026年接近670亿美元。区块链游戏正好位于这两大趋势的交汇点。

Immutable的领导层多次争辩说,市场仍然“被大大低估”。基础设施已经存在。玩家基础已经存在。唯一的问题是工作室是否能真正构建值得玩的游戏。

The Real Story

到2025年,区块链游戏既不是炒作也不是成熟,它处于真正的中间地带。市场预测显示,到本世纪末有二十倍的增长潜力。每日用户数以百万计。传统出版商正在密切关注。

持续增长依赖于执行。工作室必须设计真正有趣的游戏,简化新玩家的入门流程,使他们不需要加密货币学位,稳定代币经济,确保智能合约的安全,并遵守法规。

最重要的是,他们需要确保区块链确实改善了一些东西。更好的所有权、更透明的经济、真正的玩家创造力,而不仅仅是为了区块链而区块链。

未来可能属于Play-to-Own模式:有限的发行量、真正的玩家治理,以及在可扩展基础设施上平稳运行的跨多个游戏的资产。如果开发者能让这些系统感觉到游戏优先,区块链其次,那么这个领域可能会从投机实验转变为主流类别。

目前,行业仍然具有弹性,依然波动,但无可否认地正在向超越短暂周期的更大方向发展。未来两年将告诉我们它是否可持续。