Os jogos blockchain recebem muito hype, e os números por trás disso são realmente atraentes, mesmo que a jornada até aqui tenha sido tudo menos suave.

Estamos em um ponto de inflexão que parece real. O setor amadureceu além da fase de pura especulação, mas ainda não atingiu totalmente o mainstream. Entre os estúdios de jogos ambiciosos, os editores tradicionais experimentando e milhões de jogadores ativos diários, algo genuinamente interessante está acontecendo. É confuso, volátil e estranhamente fascinante. Vamos explorar onde o espaço realmente está.

The Numbers That Matter

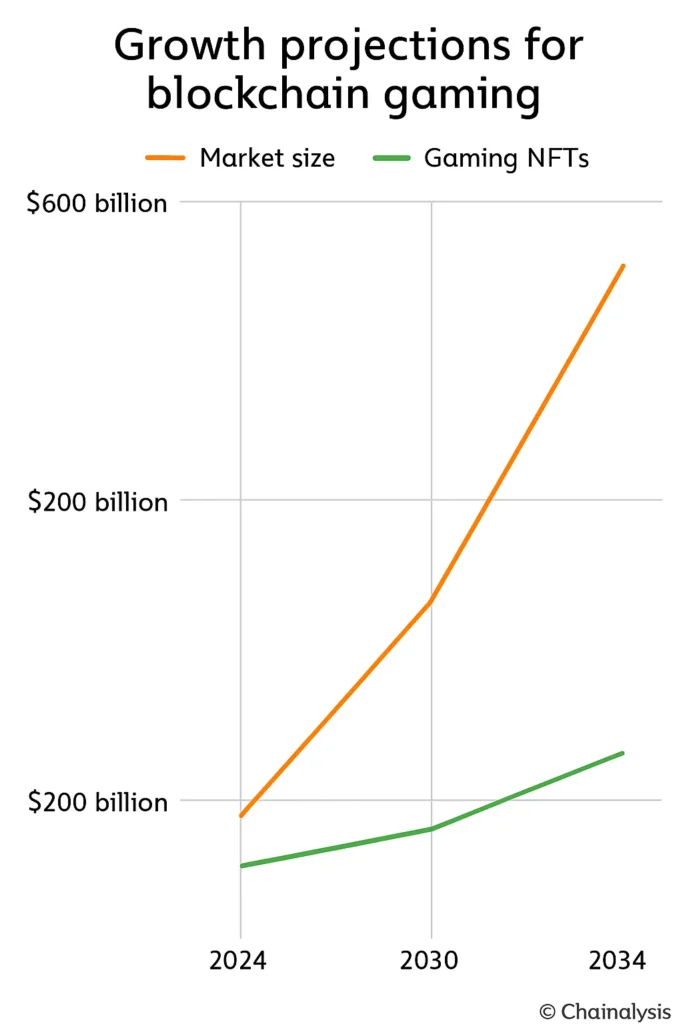

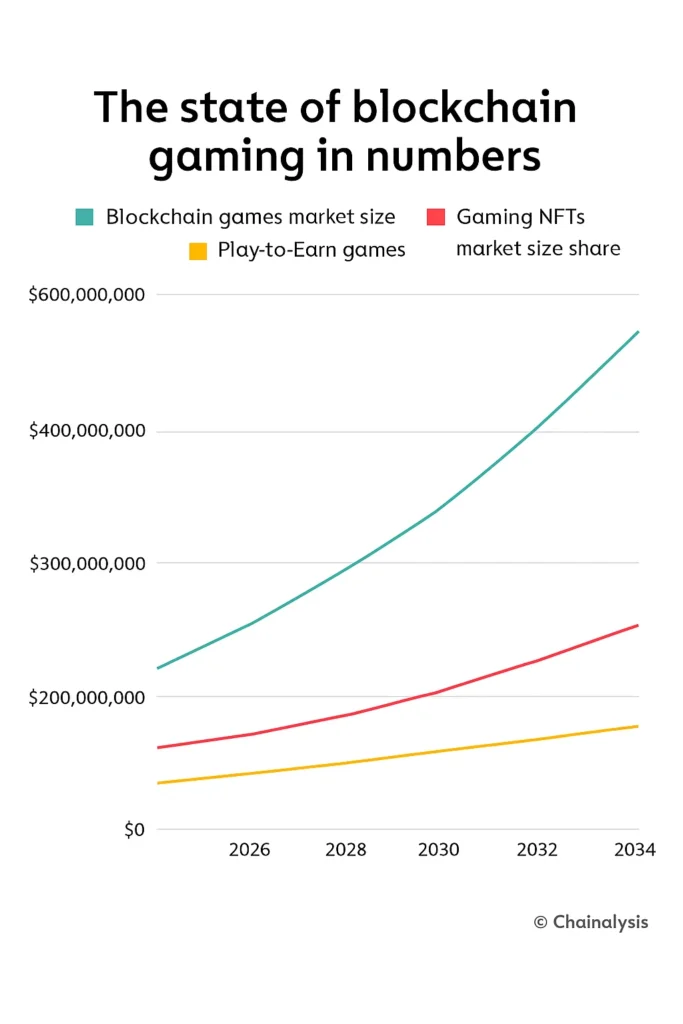

As estimativas de tamanho de mercado variam muito dependendo de quem você pergunta, mas mesmo as previsões conservadoras são impressionantes. Uma projeção coloca o mercado de 2024 em cerca de $13 bilhões, escalando para aproximadamente $301 bilhões até 2030. Isso é uma taxa de crescimento anual composta de 69% se as coisas correrem conforme o planejado. Um modelo mais otimista começa em $128 bilhões em 2024 e sobe para $614 bilhões até 2030.

De qualquer forma, estamos falando de crescimento exponencial aqui.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Aqui está o contexto que importa: em 2022, os jogos já representavam quase metade de todas as transações blockchain. Isso não é mais um experimento marginal. Tornou-se uma infraestrutura fundamental.

Quem está realmente jogando?

The user adoption story is where things get interesting and slightly chaotic.

As carteiras ativas diárias atingiram 4,2 milhões em agosto de 2024, o que foi um crescimento sólido mês a mês, mas um salto massivo em relação a 2023. No final do ano, subiu para 7,4 milhões. Isso é mais de um aumento de quatro vezes em apenas um ano. Então 2025 chegou, e a realidade se impôs: abril viu a atividade diária cair para cerca de 4,8 milhões, um lembrete de que os jogos blockchain seguem de perto as oscilações de humor do mercado de criptomoedas.

No lado das transações, cerca de 20 milhões de transações de jogos acontecem na cadeia diariamente. Isso soma quase seis bilhões de transações apenas em 2024. As carteiras únicas semanais tiveram uma média de 2,8 milhões no início do ano.

Mas aqui está a verdade desconfortável: a retenção é frágil. Cerca de um terço dos novos jogos blockchain perdem jogadores em 30 dias. Quase 30% dos usuários desaparecem após apenas duas semanas. O culpado? Geralmente jogabilidade monótona ou sistemas de tokens que colapsam sob sua economia.

A geografia importa (muito)

A Ásia-Pacífico domina, controlando cerca de 26% do mercado de 2024 e quase metade do engajamento global de usuários. As Filipinas sozinhas representam 17% dos jogadores diários. Para perspectiva, jogar lá se tornou uma fonte genuína de renda para milhões de pessoas.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

O fluxo de dinheiro desacelerou (mas não parou)

O financiamento apertou dramaticamente em 2025. O investimento total em jogos blockchain caiu para aproximadamente $293 milhões, apenas um quarto dos $1,8 bilhões do ano anterior. Ai. Mas o terceiro trimestre trouxe uma leve recuperação com $129 milhões arrecadados, sugerindo um otimismo cauteloso.

As rodadas de destaque que ainda aconteceram contam a história: E-PAL arrecadou $30 milhões, Shrapnel trouxe $19,5 milhões, e SuperGaming fechou uma rodada de $15 milhões. Os investidores claramente ficaram mais exigentes. Whitepapers e hype de NFT não são mais suficientes. As equipes agora precisam de provas de tração e retenção.

A parte interessante? O mercado de criptomoedas como um todo viu mais de $17 bilhões em novos financiamentos naquele ano. O capital não desapareceu, apenas está se movendo em direção à qualidade. Os dias de financiar qualquer coisa com "blockchain" no pitch deck estão oficialmente acabados.

Which Platforms Are Winning?

Ronin liderou o grupo com cerca de 1,3 milhão de carteiras ativas em agosto de 2024, um aumento de quase um quarto em apenas um mês. Originalmente construída como uma sidechain do Axie Infinity, agora está se transformando em uma camada 2 completa do Ethereum após alguns incidentes sérios de segurança que forçaram uma reavaliação da arquitetura.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPGs ainda lideram a divisão de gêneros, detendo cerca de 37% de participação de mercado em 2024. Se as projeções se mantiverem, RPGs baseados em NFT podem gerar mais de US$ 600 bilhões até 2030.

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

A economia do GameFi é valor programável em ação. Aqui está a análise:

- Tokens utilitários agem como moeda gastável. O token SLP do Axie, por exemplo, é usado para criar personagens.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs representam a propriedade real de personagens, terras, itens. Cada um é verificável na cadeia e negociável.

A tensão nesses sistemas é real. Alguns projetos usam mecânicas deflacionárias com oferta limitada e queimadas programadas para criar escassez. Outros preferem a inflação, mas a compensam com recompras ou funções de queima na troca. A distribuição de tokens geralmente inclui vesting para evitar vendas em massa e quedas de preço.

O ato de equilibrar é brutal: muita emissão de tokens e você obtém uma inflação descontrolada que mata a economia do jogo. Muito pouco, e o engajamento seca porque as recompensas parecem sem sentido.

Big Studios Are Finally Paying Attention

Os editores tradicionais não estão mais à margem.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

A adoção continua lenta, no entanto. Atrito com carteiras, incerteza regulatória e o estigma em torno de "jogos de criptomoeda" mantêm grandes lançamentos cautelosos. Mas o fato de que essas empresas estão se movendo de qualquer forma? Isso é significativo.

The Obstacles That Actually Matter

Vamos falar sobre o que está segurando o setor, porque a lista é real.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- A escalabilidade continua apertada. A congestão do Ethereum leva desenvolvedores a buscar Layer 2s como Polygon ou Immutable X, mas a liquidez e integração entre redes ainda são problemas difíceis.

- A fadiga de tokens é real. A corrida do Play-to-Earn de 2021-22 revelou o quão insustentáveis são as economias de mintagem aberta. A maioria dos projetos que tentou isso falhou gravemente.

- Os sustos de segurança persistem. O hack de $650 milhões na ponte Ronin ainda assombra a indústria. A confiança se reconstrói lentamente.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- A maioria dos jogos falha. Milhares de títulos em blockchain foram anunciados, mas menos de 10% atraem mais de 1.000 usuários mensais.

O que está realmente mudando

A conversa na indústria mudou de "Play-to-Earn" para "Play-to-Own". O foco finalmente está se movendo para a jogabilidade divertida em primeiro lugar, estrutura de recompensas em segundo. Revolucionário, certo? Mas realmente necessário.

- Carteiras invisíveis (sistemas de custódia que gerenciam frases-semente para você) estão se tornando o padrão esperado para 2025-26. Se os jogadores não precisarem copiar e colar frases-semente, a adoção dispara.

- Transferências de ativos entre cadeias estão ganhando ritmo. Redes como Oasys e Enjin estão experimentando inventários compartilhados para que seus itens funcionem em vários jogos. Isso é realmente legal.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- O domínio móvel continua. O celular representa pouco mais da metade de todo o tempo de jogo em jogos Web3. Millennials compõem cerca de 40% de toda a base de jogadores Web3, e eles estão jogando em celulares.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Analistas esperam que os jogos ligados ao metaverso ultrapassem US$ 20 bilhões em valor de transação até 2026. Isso não é hype, é infraestrutura construída para durar.

Who Controls the Market

Aproximadamente uma dúzia de grandes estúdios comandam cerca de 60% do volume total de jogadores. Essa concentração importa.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

Os principais estúdios são aqueles que resolvem problemas reais: infraestrutura, integração, retenção. É aí que acontecerá a próxima onda de consolidação.

O que vem a seguir?

Apesar das quedas recentes de financiamento, o sentimento de longo prazo é amplamente otimista. O mercado global de jogos pode atingir US$ 268 bilhões até 2025, enquanto a tecnologia blockchain como um todo se aproxima de US$ 67 bilhões até 2026. O jogo blockchain está exatamente onde essas duas grandes tendências se cruzam.

A liderança da Immutable argumentou repetidamente que o mercado continua “massivamente subestimado.” A infraestrutura está lá. A base de jogadores está lá. A única questão é se os estúdios podem realmente construir jogos que valham a pena jogar.

The Real Story

Em 2025, os jogos em blockchain não são hype e nem maturidade; estão genuinamente em algum lugar no meio. As projeções de mercado mostram um potencial de crescimento de vinte vezes até o final da década. Usuários diários somam milhões. Editores tradicionais estão observando de perto.

O crescimento sustentado depende da execução. Os estúdios devem projetar jogos que sejam realmente divertidos, simplificar a integração para que novos jogadores não precisem de um diploma em criptografia, estabilizar economias de tokens, proteger seus contratos inteligentes e permanecer em conformidade com as regulamentações.

Mais importante, eles precisam garantir que o blockchain realmente melhore algo. Melhor propriedade, economias mais transparentes, verdadeira criatividade dos jogadores. Não apenas blockchain por causa do blockchain.

O futuro provavelmente pertence aos modelos Play-to-Own: emissões limitadas, governança real dos jogadores e ativos que funcionam em vários jogos rodando suavemente em uma infraestrutura escalável. Se os desenvolvedores conseguirem fazer com que esses sistemas pareçam invisíveis, jogos em primeiro lugar, cripto em segundo, o espaço pode mudar de experimento especulativo para categoria mainstream.

Por enquanto, a indústria permanece resiliente, ainda volátil, mas inegavelmente evoluindo para algo maior do que um ciclo passageiro. Os próximos dois anos nos dirão se é sustentável.