ブロックチェーンゲームは多くの注目を集めており、その背後にある数字は実際に説得力がありますが、ここに至るまでの道のりは決してスムーズではありませんでした。

私たちは本当の転換点に立っているように感じます。このセクターは純粋な投機段階を超えて成熟しましたが、まだ主流には達していません。野心的なゲームスタジオ、伝統的な出版社が足を踏み入れ、何百万もの日次アクティブプレイヤーの間で、本当に興味深いことが起こっています。それは混沌としていて、不安定で、奇妙に魅力的です。この空間が実際にどこに立っているのかを掘り下げてみましょう。

The Numbers That Matter

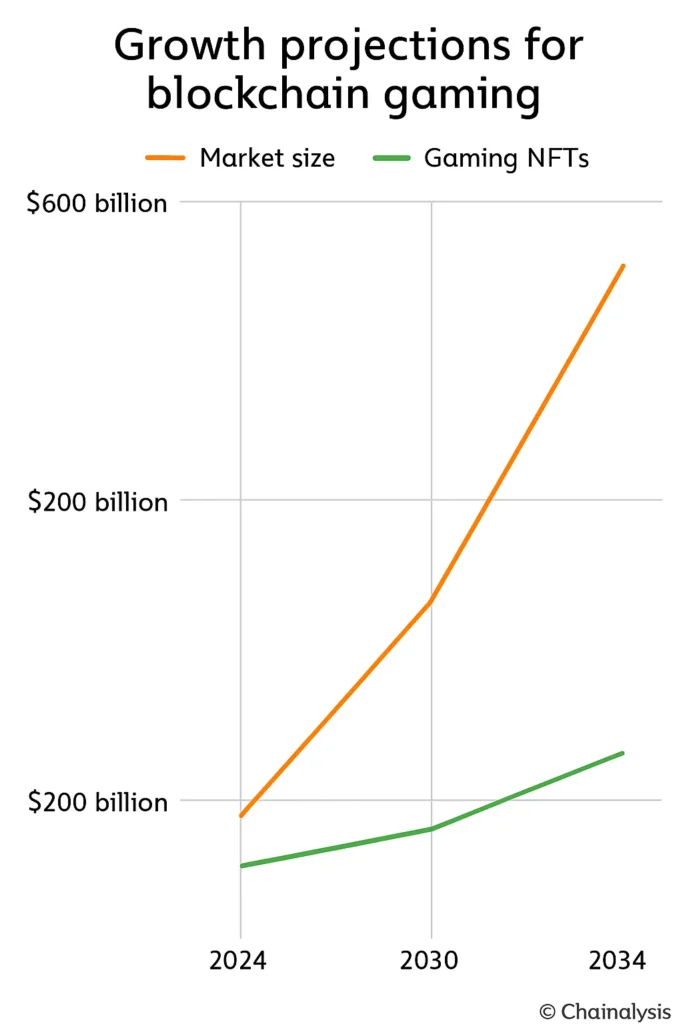

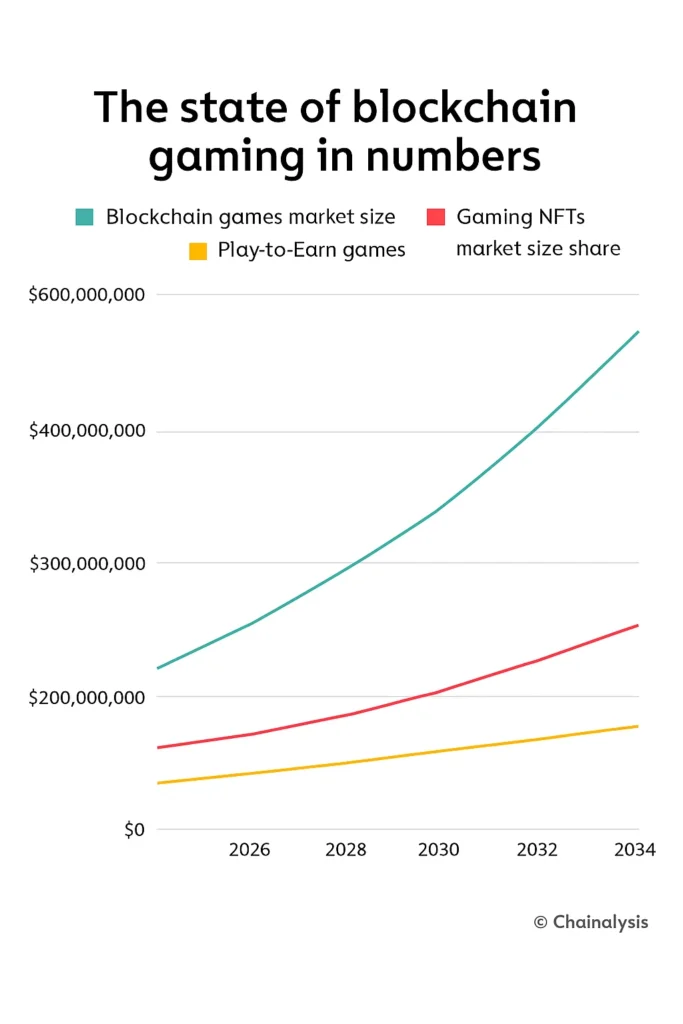

市場規模の推定は、誰に聞くかによって大きく異なりますが、保守的な見解でも驚くべきものです。ある予測では2024年の市場を約130億ドルとし、2030年までに約3010億ドルに拡大するとしています。計画通りに進めば、69%の年平均成長率です。より強気なモデルでは、2024年に1280億ドルから始まり、2030年までに6140億ドルに上昇します。

いずれにせよ、ここでは指数関数的な成長について話しています。

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

重要な文脈はこれです:2022年までに、ゲームはすでにすべてのブロックチェーントランザクションのほぼ半分を占めていました。これはもう一部の実験ではありません。基盤的なインフラストラクチャになっています。

実際にプレイしているのは誰か?

The user adoption story is where things get interesting and slightly chaotic.

2024年8月までに日次アクティブウォレットは420万に達し、月次での成長は堅調でしたが、2023年からの大幅なジャンプでした。年末までに740万に上昇しました。わずか1年で4倍以上の増加です。そして2025年が到来し、現実が訪れました:4月には日次活動が約480万に減少し、ブロックチェーンゲームがより広範な暗号市場の気分の変動にかなり密接に従っていることを思い出させました。

取引面では、毎日約2000万件のゲーム取引がオンチェーンで行われています。2024年だけで約60億件の取引になります。年初には週ごとのユニークウォレットが平均280万件でした。

しかし、ここに不快な真実があります:リテンションは脆弱です。新しいブロックチェーンゲームの約3分の1は30日以内にプレイヤーを失います。ユーザーの約30%はわずか2週間で消えます。原因は?通常は退屈なゲームプレイや経済学に基づいて崩壊するトークンシステムです。

地理が重要(非常に)

アジア太平洋地域は支配的で、2024年の市場の約26%をコントロールし、世界のユーザーエンゲージメントのほぼ半分を占めています。フィリピンだけで日々のプレイヤーの17%を占めています。視点を変えると、そこでのゲームは何百万人もの人々にとって本物の収入源になっています。

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

資金の流れは遅くなった(しかし止まっていない)

2025年には資金調達が劇的に引き締まりました。ブロックチェーンゲームへの総投資は前年の18億ドルの約4分の1にあたる約2億9300万ドルに減少しました。痛い。しかし、第3四半期には1億2900万ドルが調達され、慎重な楽観主義を示唆する軽い反発がありました。

それでも行われた際立ったラウンドが物語を語っています:E-PALは3000万ドルを調達し、Shrapnelは1950万ドルを集め、SuperGamingは1500万ドルのラウンドを締結しました。投資家は明らかに選り好みするようになりました。ホワイトペーパーやNFTの誇大広告ではもう通用しません。チームは今やトラクションとリテンションの証拠が必要です。

興味深い部分は?その年、暗号全体で170億ドル以上の新しい資金調達がありました。資本は消えていない、ただ質の方に移動しているだけです。「ブロックチェーン」という言葉がピッチデッキにあるだけで資金調達できる時代は公式に終わりました。

Which Platforms Are Winning?

ローニンは2024年8月に約130万のアクティブウォレットでトップに立ち、わずか1か月でほぼ4分の1増加しました。元々はAxie Infinityのサイドチェーンとして構築されましたが、いくつかの深刻なセキュリティインシデントがアーキテクチャの再考を迫ったため、現在は完全なEthereum Layer 2に移行しています。

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPGは依然としてジャンルの内訳をリードしており、2024年には市場シェアの約37%を占めています。予測が維持されれば、NFTベースのRPGは2030年までに6000億ドル以上を生み出す可能性があります。

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

GameFiの経済は、プログラム可能な価値の実践です。内訳は次のとおりです:

- ユーティリティトークンは使える通貨のように機能します。例えば、AxieのSLPトークンはキャラクターの繁殖に使用されます。

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTは実際の所有権を表すキャラクター、土地、アイテムを表す。それぞれがオンチェーンで検証可能で取引可能だ。

これらのシステムの緊張は現実です。一部のプロジェクトは、希少性を生み出すために供給を制限し、スケジュールされたバーンを行うデフレメカニズムを使用しています。他のプロジェクトはインフレを好みますが、買い戻しや取引時のバーン機能でそれを相殺します。トークンの配布には通常、価格の暴落を防ぐためのベスティングが含まれます。

バランスを取るのは厳しいです:トークンの発行が多すぎると、ゲームの経済を破壊するインフレが発生します。少なすぎると、報酬が意味をなさないため、エンゲージメントが枯渇します。

Big Studios Are Finally Paying Attention

伝統的な出版社はもう傍観していません。

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

しかし、採用は依然として遅れています。ウォレットの摩擦、規制の不確実性、「暗号ゲーム」に対するスティグマが主要なリリースを慎重にしています。しかし、これらの企業が動いているという事実?それは重要です。

The Obstacles That Actually Matter

セクターを阻んでいるものについて話しましょう。リストは現実的です。

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- スケーラビリティは依然として厳しい。イーサリアムの混雑は開発者をPolygonやImmutable Xのようなレイヤー2に向かわせるが、クロスネットワークの流動性と統合は依然として難しい問題だ。

- トークン疲れは現実だ。2021-22年のPlay-to-Earnラッシュは、オープンミント経済がいかに持続不可能であるかを明らかにした。それを試みたほとんどのプロジェクトは大きく崩壊した。

- セキュリティの恐怖が残る。6億5千万ドルのRoninブリッジハックは業界を今も悩ませている。信頼の再構築はゆっくりと進む。

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- ほとんどのゲームは失敗します。数千のブロックチェーンタイトルが発表されていますが、1,000人以上の月間ユーザーを引き付けるのは10%未満です。

実際に変わっていること

業界の会話は「Play-to-Earn」から「Play-to-Own」へとシフトしました。ついに、まずは楽しいゲームプレイ、次に報酬構造という方向に焦点が移っています。革命的ですよね?でも実際には必要です。

- インビジブルウォレット(シードフレーズを管理するカストディアルシステム)が2025-26年の期待される標準になりつつあります。プレイヤーがシードフレーズをコピー&ペーストする必要がなければ、採用が急増します。

- クロスチェーン資産転送が加速しています。OasysやEnjinのようなネットワークは、複数のゲームでアイテムが機能する共有インベントリを実験しています。それは本当にクールです。

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- モバイルの優位性が続いています。Web3ゲームのプレイ時間の半分以上がモバイルによるものです。ミレニアル世代はWeb3ゲーマー全体の約40%を占めており、彼らは携帯電話でプレイしています。

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

アナリストは、2026年までにメタバース関連のゲームが取引価値で200億ドルを超えると予測しています。それは誇大広告ではなく、持続するために構築されたインフラです。

Who Controls the Market

約12の大規模スタジオが総プレイヤーボリュームの約60%を指揮している。その集中は重要だ。

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

トップスタジオは、インフラ、オンボーディング、リテンションといった実際の問題を解決しているところです。次の統合の波はそこに起こるでしょう。

次は何か?

最近の資金調達の減少にもかかわらず、長期的な感情は広く楽観的だ。世界のゲーム市場は2025年までに2,680億ドルに達する可能性があり、ブロックチェーン技術全体は2026年までに670億ドルに近づく。ブロックチェーンゲームはこれらの2つの巨大なトレンドが交差する場所に位置している。

Immutableのリーダーシップは、市場が「大幅に過小評価されている」と繰り返し主張しています。インフラは整っています。プレイヤーベースも整っています。唯一の問題は、スタジオが実際に遊ぶ価値のあるゲームを作れるかどうかです。

The Real Story

2025年までに、ブロックチェーンゲームは誇大広告でも成熟でもなく、本当にその中間にあります。市場予測は、10年末までに20倍の上昇を示しています。日々のユーザー数は数百万に達しています。伝統的な出版社は注意深く見守っています。

持続的な成長は実行に依存します。スタジオは実際に楽しいゲームを設計し、新しいプレイヤーが暗号通貨の学位を必要としないようにオンボーディングを簡素化し、トークン経済を安定させ、スマートコントラクトを保護し、規制に準拠し続ける必要があります。

最も重要なのは、ブロックチェーンが実際に何かを改善することを確認する必要があります。より良い所有権、より透明な経済、真のプレイヤーの創造性。ただブロックチェーンのためのブロックチェーンではありません。

将来はおそらくPlay-to-Ownモデルに属するだろう:限られた排出量、実際のプレイヤーガバナンス、複数のゲームでスムーズに動作する資産。開発者がこれらのシステムをゲームファースト、クリプトセカンドとして感じさせることができれば、スペースは投機的な実験から主流のカテゴリーに移行する可能性がある。

現時点では、業界は依然として変動が激しいものの、確実に一過性のサイクルを超えた何かに向かって進化しています。次の2年間で、それが持続可能かどうかがわかるでしょう。