Blockchain-Gaming bekommt viel Hype, und die Zahlen dahinter sind tatsächlich überzeugend, auch wenn der Weg hierher alles andere als reibungslos war.

Wir stehen an einem Punkt, der sich wie ein echter Wendepunkt anfühlt. Der Sektor hat sich über die reine Spekulationsphase hinaus entwickelt, hat aber noch nicht ganz den Mainstream erreicht. Zwischen den ehrgeizigen Spiele-Studios, traditionellen Verlegern, die ihre Zehen eintauchen, und Millionen von täglich aktiven Spielern passiert etwas wirklich Interessantes. Es ist chaotisch, volatil und seltsam faszinierend. Lassen Sie uns untersuchen, wo der Bereich wirklich steht.

The Numbers That Matter

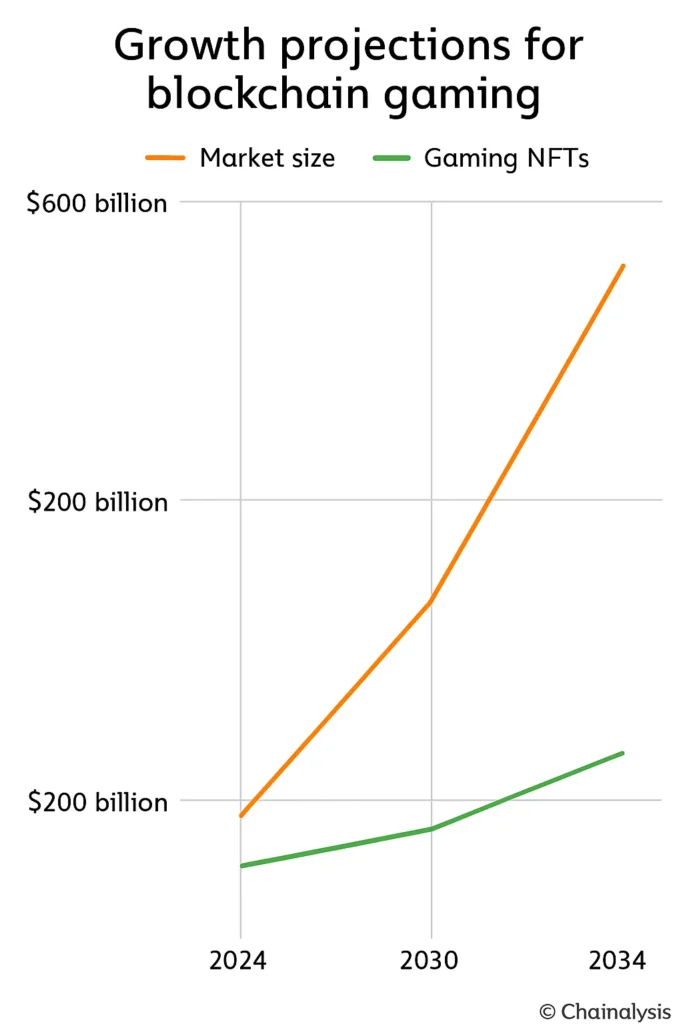

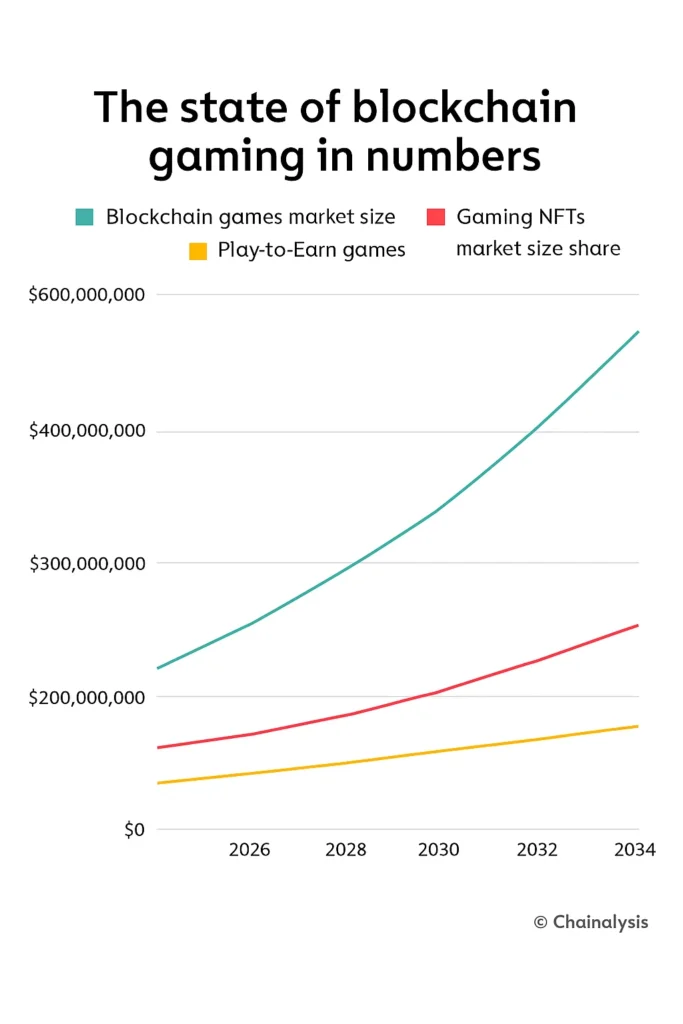

Die Schätzungen der Marktgröße variieren stark, je nachdem, wen man fragt, aber selbst die konservativen Annahmen sind beeindruckend. Eine Prognose setzt den Markt 2024 bei etwa 13 Milliarden Dollar an, der bis 2030 auf etwa 301 Milliarden Dollar skaliert. Das ist eine jährliche Wachstumsrate von 69 %, wenn alles nach Plan verläuft. Ein optimistischeres Modell beginnt 2024 bei 128 Milliarden Dollar und steigt bis 2030 auf 614 Milliarden Dollar.

Either way, we’re talking exponential growth here.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Hier ist der Kontext, der zählt: Bis 2022 machte Gaming bereits fast die Hälfte aller Blockchain-Transaktionen aus. Das ist kein Randexperiment mehr. Es ist zu einer grundlegenden Infrastruktur geworden.

Who’s Actually Playing?

The user adoption story is where things get interesting and slightly chaotic.

Täglich aktive Wallets erreichten im August 2024 4,2 Millionen, was ein solides monatliches Wachstum darstellte, aber ein massiver Sprung von 2023 war. Bis zum Jahresende stieg es auf 7,4 Millionen. Das ist mehr als eine Vervierfachung in nur einem Jahr. Dann kam 2025, und die Realität setzte ein: Im April sank die tägliche Aktivität auf etwa 4,8 Millionen, eine Erinnerung daran, dass Blockchain-Gaming den Stimmungsschwankungen des breiteren Kryptomarktes ziemlich genau folgt.

Auf der Transaktionsseite finden täglich etwa 20 Millionen Gaming-Transaktionen on-chain statt. Das summiert sich allein 2024 auf fast sechs Milliarden Transaktionen. Wöchentlich einzigartige Wallets lagen Anfang des Jahres im Durchschnitt bei 2,8 Millionen.

Aber hier ist die unbequeme Wahrheit: Die Bindung ist fragil. Etwa ein Drittel der neuen Blockchain-Spiele verliert innerhalb von 30 Tagen Spieler. Fast 30 % der Nutzer verschwinden nach nur zwei Wochen. Der Schuldige? Meistens langweiliges Gameplay oder Token-Systeme, die unter ihrer Wirtschaft zusammenbrechen.

Geografie zählt (sehr)

Der asiatisch-pazifische Raum dominiert und kontrolliert etwa 26 % des Marktes 2024 und fast die Hälfte des globalen Nutzerengagements. Allein die Philippinen machen 17 % der täglichen Spieler aus. Zur Einordnung: Gaming ist dort für Millionen von Menschen zu einer echten Einkommensquelle geworden.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

The Money Flow Slowed (But Didn’t Stop)

Die Finanzierung hat sich 2025 dramatisch verschärft. Die Gesamtinvestitionen in Blockchain-Gaming fielen auf etwa 293 Millionen Dollar, nur ein Viertel der 1,8 Milliarden Dollar des Vorjahres. Autsch. Aber Q3 brachte eine leichte Erholung mit 129 Millionen Dollar, die auf vorsichtigen Optimismus hindeuten.

Die herausragenden Finanzierungsrunden, die dennoch stattfanden, erzählen die Geschichte: E-PAL sammelte 30 Millionen Dollar, Shrapnel brachte 19,5 Millionen Dollar ein und SuperGaming schloss eine Runde über 15 Millionen Dollar ab. Investoren sind eindeutig wählerischer geworden. Whitepapers und NFT-Hype reichen nicht mehr aus. Teams benötigen jetzt einen Nachweis von Traktion und Bindung.

Der interessante Teil? Insgesamt sah Krypto in diesem Jahr über 17 Milliarden Dollar an neuen Finanzierungen. Kapital ist nicht verschwunden, es bewegt sich nur in Richtung Qualität. Die Zeiten, in denen alles mit „Blockchain“ im Pitch-Deck finanziert wurde, sind offiziell vorbei.

Which Platforms Are Winning?

Ronin führte im August 2024 mit etwa 1,3 Millionen aktiven Wallets die Liste an, ein Anstieg um fast ein Viertel in nur einem Monat. Ursprünglich als Axie Infinity-Sidechain gebaut, wird es nun nach einigen ernsthaften Sicherheitsvorfällen, die ein Umdenken in der Architektur erzwangen, zu einem vollständigen Ethereum Layer 2.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPGs führen immer noch die Genre-Aufschlüsselung an und halten 2024 etwa 37 % des Marktanteils. Wenn die Prognosen zutreffen, könnten NFT-basierte RPGs bis 2030 über 600 Milliarden Dollar generieren.

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

GameFi’s economy is programmable value in action. Here’s the breakdown:

- Utility tokens act like spendable currency. Axie’s SLP token, for example, is used to breed characters.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs repräsentieren tatsächliches Eigentum an Charakteren, Land, Gegenständen. Jeder ist on-chain verifizierbar und handelbar.

Die Spannung in diesen Systemen ist real. Einige Projekte verwenden deflationäre Mechaniken mit begrenztem Angebot und geplanten Verbrennungen, um Knappheit zu schaffen. Andere bevorzugen Inflation, gleichen diese aber mit Rückkäufen oder Burn-on-Trade-Funktionen aus. Die Token-Verteilung umfasst normalerweise Vesting, um Massenverkäufe und Preisabstürze zu verhindern.

The balancing act is brutal: too much token emission and you get runaway inflation that kills the game’s economy. Too little, and engagement dries up because rewards feel meaningless.

Big Studios Are Finally Paying Attention

Traditional publishers aren’t sitting on the sidelines anymore.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

Die Akzeptanz bleibt jedoch langsam. Wallet-Reibung, regulatorische Unsicherheit und das Stigma um „Krypto-Spiele“ halten große Veröffentlichungen vorsichtig. Aber die Tatsache, dass diese Unternehmen sich überhaupt bewegen? Das ist bedeutend.

The Obstacles That Actually Matter

Let’s talk about what’s holding the sector back, because the list is real.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- Die Skalierbarkeit bleibt eng. Ethereum-Staus treiben Entwickler zu Layer 2s wie Polygon oder Immutable X, aber Liquidität und Integration über Netzwerke hinweg sind immer noch schwierige Probleme.

- Token fatigue is real. The Play-to-Earn rush of 2021-22 revealed how unsustainable open-mint economies really are. Most projects that tried it crashed hard.

- Security scares linger. The $650 million Ronin bridge hack still haunts the industry. Trust rebuilds slowly.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- Die meisten Spiele scheitern. Tausende von Blockchain-Titeln wurden angekündigt, aber weniger als 10% ziehen mehr als 1.000 monatliche Nutzer an.

What’s Actually Changing

Das Gespräch in der Branche hat sich von „Play-to-Earn“ zu „Play-to-Own“ verschoben. Der Fokus liegt endlich zuerst auf dem Spaß am Spiel und erst danach auf der Belohnungsstruktur. Revolutionär, oder? Aber tatsächlich notwendig.

- Invisible wallets (custodial systems that handle seed phrases for you) are becoming the expected standard for 2025-26. If players don’t have to copy-paste seed phrases, adoption skyrockets.

- Cross-chain asset transfers are picking up pace. Networks like Oasys and Enjin are experimenting with shared inventories so your items work across multiple games. That’s genuinely cool.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- Mobile dominance continues. Mobile accounts for just over half of all playtime in Web3 games. Millennials make up about 40% of the entire Web3 gamer base, and they’re playing on phones.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Analysts expect metaverse-linked gaming to surpass $20 billion in transaction value by 2026. That’s not hype that’s infrastructure built to last.

Who Controls the Market

Etwa ein Dutzend großer Studios beherrschen etwa 60 % des gesamten Spielervolumens. Diese Konzentration ist wichtig.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

The top studios are the ones solving real problems: infrastructure, onboarding, retention. That’s where the next wave of consolidation will happen.

What’s Next?

Trotz jüngster Finanzierungseinbrüche ist die langfristige Stimmung weitgehend optimistisch. Der globale Gaming-Markt könnte bis 2025 268 Milliarden Dollar erreichen, während die Blockchain-Technologie insgesamt bis 2026 auf 67 Milliarden Dollar zusteuert. Blockchain-Gaming befindet sich genau dort, wo sich diese beiden massiven Trends kreuzen.

Immutable’s leadership has argued repeatedly that the market remains “massively underestimated.” The infrastructure is there. The player base is there. The only question is whether studios can actually build games worth playing.

The Real Story

Bis 2025 ist Blockchain-Gaming kein Hype und keine Reife; es liegt irgendwo wirklich dazwischen. Marktprognosen zeigen bis zum Ende des Jahrzehnts ein zwanzigfaches Potenzial. Tägliche Nutzerzahlen liegen in Millionenhöhe. Traditionelle Publisher beobachten genau.

Nachhaltiges Wachstum hängt von der Umsetzung ab. Studios müssen Spiele entwerfen, die tatsächlich Spaß machen, das Onboarding vereinfachen, damit neue Spieler keinen Krypto-Abschluss benötigen, Token-Ökonomien stabilisieren, ihre Smart Contracts sichern und die Einhaltung von Vorschriften gewährleisten.

Am wichtigsten ist, dass sie sicherstellen müssen, dass Blockchain tatsächlich etwas verbessert. Bessere Eigentumsverhältnisse, transparentere Wirtschaften, echte Spieler-Kreativität. Nicht nur Blockchain um der Blockchain willen.

Die Zukunft gehört wahrscheinlich den Play-to-Own-Modellen: begrenzte Emissionen, echte Spieler-Governance und Assets, die über mehrere Spiele hinweg funktionieren und reibungslos auf skalierbarer Infrastruktur laufen. Wenn Entwickler diese Systeme unsichtbar machen können – Spiele zuerst, Krypto zweitens – könnte sich der Raum von einem spekulativen Experiment zu einer Mainstream-Kategorie entwickeln.

For now, the industry stands resilient, still volatile, but undeniably evolving toward something larger than a passing cycle. The next two years will tell us whether it’s sustainable.