Blockchain-spil får meget hype, og tallene bag det er faktisk overbevisende, selvom rejsen hertil har været alt andet end glat.

Vi står ved, hvad der føles som et reelt vendepunkt. Sektoren er modnet ud over den rene spekulationsfase, men den har endnu ikke helt nået mainstream. Mellem de ambitiøse spilstudier, traditionelle udgivere der dypper tæerne i, og millioner af dagligt aktive spillere, sker der noget virkelig interessant. Det er rodet, ustabilt og mærkeligt fascinerende. Lad os dykke ned i, hvor området virkelig står.

The Numbers That Matter

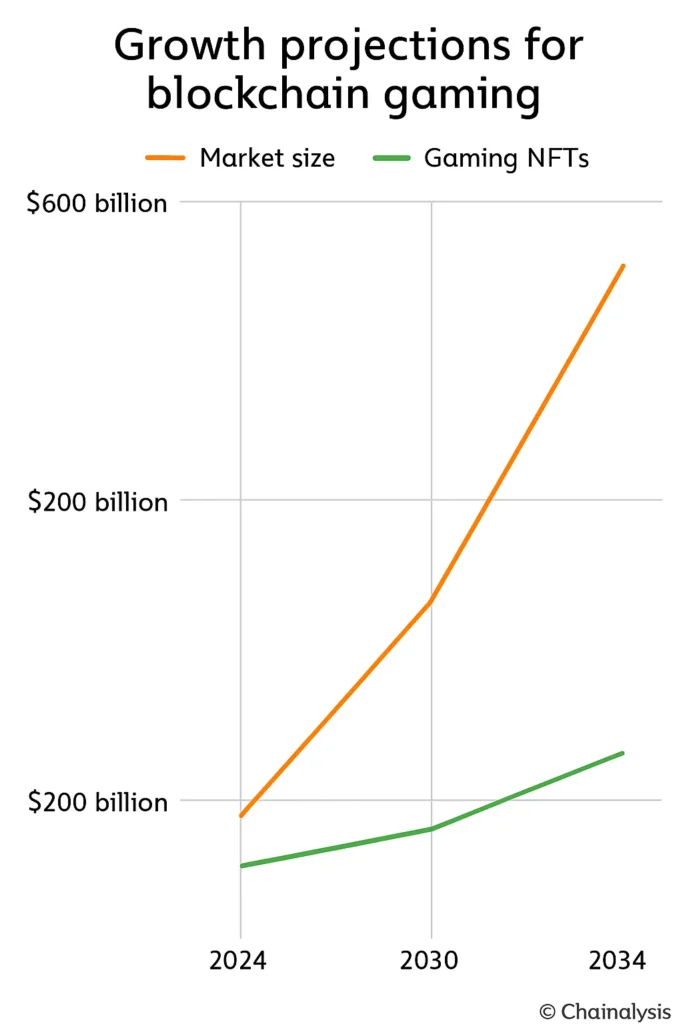

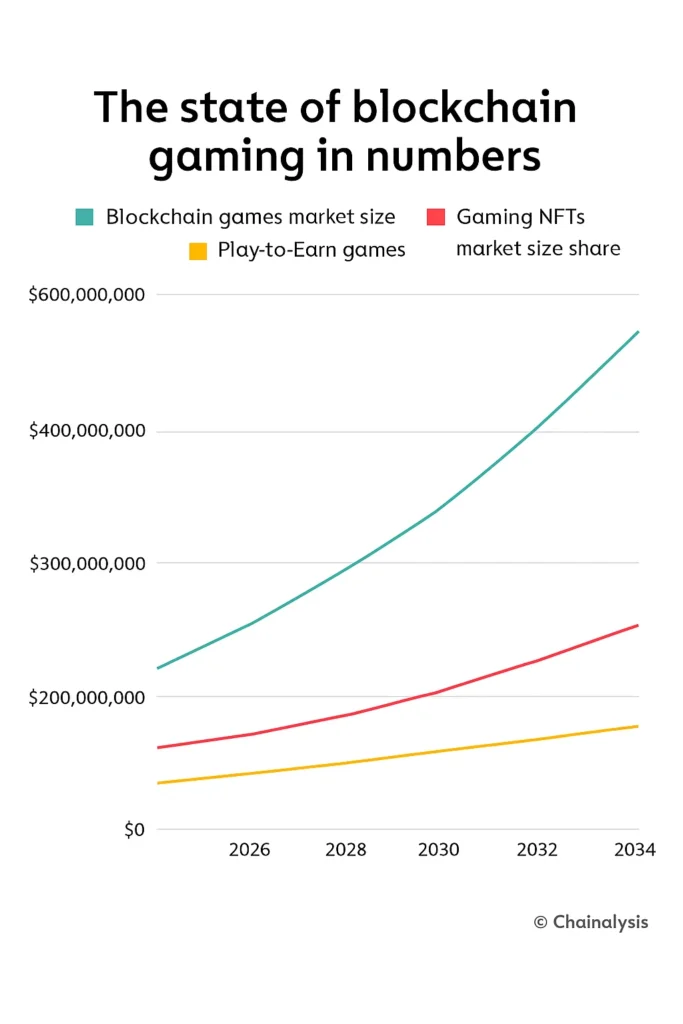

Markedsstørrelsesestimaterne varierer vildt afhængigt af, hvem du spørger, men selv de konservative vurderinger er øjenåbnende. En prognose sætter 2024-markedet til omkring 13 milliarder dollars, der skalerer til cirka 301 milliarder dollars inden 2030. Det er en 69% årlig vækstrate, hvis tingene går efter planen. En mere optimistisk model starter ved 128 milliarder dollars i 2024 og stiger til 614 milliarder dollars inden 2030.

Uanset hvad, taler vi om eksponentiel vækst her.

The sub-sectors tell similar stories. Gaming NFTs were worth about $4.8 billion in 2024 and could hit $44 billion by 2034. Play-to-earn games are smaller but growing just as fast: $1.35 billion last year, projected to reach $9 billion by 2033.

Her er den kontekst, der betyder noget: i 2022 stod gaming allerede for næsten halvdelen af alle blockchain-transaktioner. Dette er ikke længere et marginalt eksperiment. Det er blevet en grundlæggende infrastruktur.

Hvem spiller egentlig?

The user adoption story is where things get interesting and slightly chaotic.

Daglige aktive wallets nåede 4,2 millioner i august 2024, hvilket var solid vækst måned for måned, men et massivt spring fra 2023. Ved årets udgang steg det til 7,4 millioner. Det er mere end en firedobling på blot et år. Så kom 2025, og virkeligheden satte ind: April så daglig aktivitet falde til omkring 4,8 millioner, en påmindelse om, at blockchain-gaming følger det bredere kryptomarkeds humørsvingninger ret tæt.

På transaktionssiden sker der cirka 20 millioner gaming-transaktioner on-chain dagligt. Det summer op til næsten seks milliarder transaktioner alene i 2024. Ugentlige unikke wallets gennemsnitligt 2,8 millioner tidligt på året.

Men her er den ubehagelige sandhed: retention er skrøbelig. Omkring en tredjedel af nye blockchain-spil mister spillere inden for 30 dage. Næsten 30% af brugerne forsvinder efter blot to uger. Årsagen? Normalt kedeligt gameplay eller tokensystemer, der kollapser under deres økonomi.

Geografi betyder meget (virkelig meget)

Asien-Stillehavet dominerer, kontrollerer cirka 26% af 2024-markedet og næsten halvdelen af global brugerengagement. Filippinerne alene står for 17% af de daglige spillere. For perspektiv, gaming der er blevet en reel indkomstkilde for millioner af mennesker.

North America sits near 24% of market share but generates around 40% of all Web3 gaming revenue. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europe’s taking a steadier approach, partly thanks to clear regulation. The EU’s MiCA framework finally gave developers and investors something concrete to build on. Germany, in particular, is becoming a reference market thanks to its emphasis on privacy and ownership rights.

Pengestrømmen bremsede (men stoppede ikke)

Finansieringen strammede dramatisk i 2025. Den samlede investering i blockchain-gaming faldt til cirka 293 millioner dollars, kun en fjerdedel af det foregående års 1,8 milliarder dollars. Av. Men Q3 bragte en mild genopretning med 129 millioner dollars rejst, hvilket antyder forsigtig optimisme.

De fremtrædende runder, der stadig fandt sted, fortæller historien: E-PAL rejste 30 millioner dollars, Shrapnel bragte 19,5 millioner dollars ind, og SuperGaming lukkede en runde på 15 millioner dollars. Investorer er tydeligvis blevet mere kræsne. Whitepapers og NFT-hype er ikke længere nok. Hold skal nu bevise traction og retention.

Den interessante del? Krypto samlet set så over 17 milliarder dollars i ny finansiering det år. Kapitalen er ikke forsvundet, den bevæger sig bare mod kvalitet. Dage med at finansiere alt med "blockchain" i pitch decket er officielt forbi.

Which Platforms Are Winning?

Ronin førte an med omkring 1,3 millioner aktive wallets i august 2024, en stigning på næsten en fjerdedel på blot en måned. Oprindeligt bygget som en Axie Infinity-sidekæde, er det nu ved at overgå til en fuld Ethereum Layer 2 efter nogle alvorlige sikkerhedshændelser, der tvang en genovervejelse af arkitekturen.

Ethereum still hosts roughly 38% of blockchain games despite its gas cost reputation. It remains the default for developers. BNB Chain supports around 30% of live games, while Polygon sits close behind with 17%, boosted by its 2025 AggLayer rollout that’s starting to link fragmented ecosystems.

Immutable X has a smaller market share (under 2%) but dominates NFT gaming, hosting over 600 titles. SKALE has carved out a nice niche too, hovering near 350,000 active wallets with steady growth.

The Games That Define the Space

RPG'er leder stadig genreopdelingen og holder cirka 37% af markedsandelen i 2024. Hvis prognoserne holder, kunne NFT-baserede RPG'er generere over 600 milliarder dollars inden 2030.

The flagship titles are largely recognizable names:

- Axie Infinity defined the category and still dominates, with 1.5 million daily players at its height and over $4 billion in total sales. It showed the world what Play-to-Earn could look like and also what happens when the token economy breaks.

- The Sandbox continues pushing the user-generated economy through land ownership and SAND tokens. It’s basically Roblox but decentralized.

- Gods Unchained operates as a trading card platform where you actually own your digital cards. No loot boxes, no licensing restrictions.

- Decentraland persists as a social and economic metaverse built on MANA. Love it or hate it, it’s been consistently active for years.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium might be the first genuine AAA blockchain RPG, blending open-world exploration with collectible mechanics. It’s what serious studios are trying to build.

How Economics Actually Work

GameFi's økonomi er programmerbar værdi i aktion. Her er opdelingen:

- Nyttetokens fungerer som brugbar valuta. Axies SLP-token bruges for eksempel til at avle karakterer.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs repræsenterer faktisk ejerskab af karakterer, land, genstande. Hver er verificerbar på kæden og kan handles.

Spændingen i disse systemer er reel. Nogle projekter bruger deflationære mekanikker med begrænset udbud og planlagte forbrændinger for at skabe knaphed. Andre foretrækker inflation, men modvirker det med tilbagekøb eller forbrænding ved handel. Tokenfordeling inkluderer normalt vesting for at forhindre masseudsalg og prisfald.

Balanceringen er brutal: for meget tokenudstedelse, og du får løbsk inflation, der dræber spillets økonomi. For lidt, og engagementet forsvinder, fordi belønningerne føles meningsløse.

Big Studios Are Finally Paying Attention

Traditionelle udgivere sidder ikke længere på sidelinjen.

Ubisoft launched its NFT platform Quartz. Square Enix went further, establishing a dedicated blockchain division in 2024 and confirming two NFT-based games for 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony and Sega are quietly experimenting in R&D.

Adoption forbliver dog langsom. Tegnebogsfriktion, reguleringsusikkerhed og stigmaet omkring "kryptospil" holder store udgivelser forsigtige. Men det faktum, at disse virksomheder overhovedet bevæger sig? Det er betydningsfuldt.

The Obstacles That Actually Matter

Lad os tale om, hvad der holder sektoren tilbage, fordi listen er reel.

Onboarding is brutal. More than half of developers in the 2024 Blockchain Game Alliance survey pointed to wallet setup and transaction friction as their main pain point. New players shouldn’t need a crypto education just to play a game.

- Skalerbarhed forbliver stram. Ethereum-kongestion driver udviklere mod Layer 2s som Polygon eller Immutable X, men kryds-netværks likviditet og integration er stadig svære problemer.

- Token træthed er reel. Play-to-Earn-rusen i 2021-22 afslørede, hvor uholdbare åbne-mint økonomier virkelig er. De fleste projekter, der prøvede det, styrtede hårdt.

- Sikkerhedsskræmmer hænger ved. Det $650 millioner Ronin bridge hack hjemsøger stadig industrien. Tillid genopbygges langsomt.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- De fleste spil fejler. Tusindvis af blockchain-titler er blevet annonceret, men færre end 10% tiltrækker mere end 1.000 månedlige brugere.

Hvad ændrer sig faktisk

Industrisamtalen har skiftet fra “Play-to-Earn” til “Play-to-Own.” Fokus flytter sig endelig mod sjovt gameplay først, belønningsstruktur anden. Revolutionerende, ikke? Men faktisk nødvendigt.

- Usynlige tegnebøger (forvaltningssystemer, der håndterer seed-fraser for dig) bliver den forventede standard for 2025-26. Hvis spillere ikke behøver at kopiere og indsætte seed-fraser, stiger adoptionen kraftigt.

- Kryds-kæde aktivoverførsler tager fart. Netværk som Oasys og Enjin eksperimenterer med delte inventarer, så dine genstande fungerer på tværs af flere spil. Det er virkelig sejt.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- Mobil dominans fortsætter. Mobil står for lidt over halvdelen af al spilletid i Web3-spil. Millennials udgør omkring 40% af hele Web3-spillerbasen, og de spiller på telefoner.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Analytikere forventer, at metaverse-relateret gaming vil overstige $20 milliarder i transaktionsværdi i 2026. Det er ikke hype, det er infrastruktur bygget til at vare.

Who Controls the Market

Omtrent et dusin store studier kontrollerer omkring 60% af den samlede spillervolumen. Den koncentration betyder noget.

Animoca Brands remains a cornerstone, with holdings in The Sandbox and F1 Delta Time. Dapper Labs continues to monetize NFTs through NBA Top Shot. Mythical Games pushes infrastructure tools and SDKs, with FIFA Rivals coming soon. Gala Games focuses on player ownership models. Sky Mavis, the team behind Axie, is still central but working to diversify beyond a single hit.

De bedste studier er dem, der løser reelle problemer: infrastruktur, onboarding, fastholdelse. Det er der, den næste bølge af konsolidering vil ske.

Hvad er det næste?

På trods af nylige finansieringsdyk er den langsigtede stemning generelt optimistisk. Det globale spilmarked kunne nå $268 milliarder i 2025, mens blockchain-teknologi samlet set nærmer sig $67 milliarder i 2026. Blockchain-gaming sidder lige der, hvor disse to massive trends krydser hinanden.

Immutable's ledelse har gentagne gange argumenteret for, at markedet forbliver "massivt undervurderet." Infrastrukturen er der. Spillerbasen er der. Det eneste spørgsmål er, om studier faktisk kan bygge spil, der er værd at spille.

The Real Story

I 2025 er blockchain-gaming hverken hype eller modenhed; det er et sted ægte midt imellem. Markedsfremskrivninger viser en tyve gange stigning inden udgangen af årtiet. Daglige brugere tæller i millioner. Traditionelle udgivere ser nøje med.

Vedvarende vækst afhænger af eksekvering. Studier skal designe spil, der faktisk er sjove, strømline onboarding, så nye spillere ikke behøver en krypto-grad, stabilisere token-økonomier, sikre deres smarte kontrakter og forblive i overensstemmelse med reglerne.

Mest vigtigt er det, at de skal sikre, at blockchain faktisk forbedrer noget. Bedre ejerskab, mere gennemsigtige økonomier, ægte spillerkreativitet. Ikke bare blockchain for blockchains skyld.

Fremtiden tilhører sandsynligvis Play-to-Own modeller: begrænsede emissioner, reel spillerstyring og aktiver, der fungerer på tværs af flere spil, der kører problemfrit på skalerbar infrastruktur. Hvis udviklere kan få disse systemer til at føles usynlige, spil først, krypto anden, kunne området skifte fra spekulativt eksperiment til mainstream kategori.

For nu står industrien modstandsdygtig, stadig volatil, men ubestrideligt på vej mod noget større end en forbigående cyklus. De næste to år vil vise os, om det er bæredygtigt.