区块链游戏获得了很多炒作,其背后的数字实际上很有说服力,即使到达这里的旅程绝非平坦。

我们正站在一个真正的转折点上。该行业已经超越了纯粹的投机阶段,但尚未完全进入主流。在雄心勃勃的游戏工作室、传统出版商试水以及数百万日活跃玩家之间,确实发生了一些有趣的事情。这是混乱的、波动的、奇怪地吸引人的。让我们深入了解这个领域的真实状况。

重要的数字

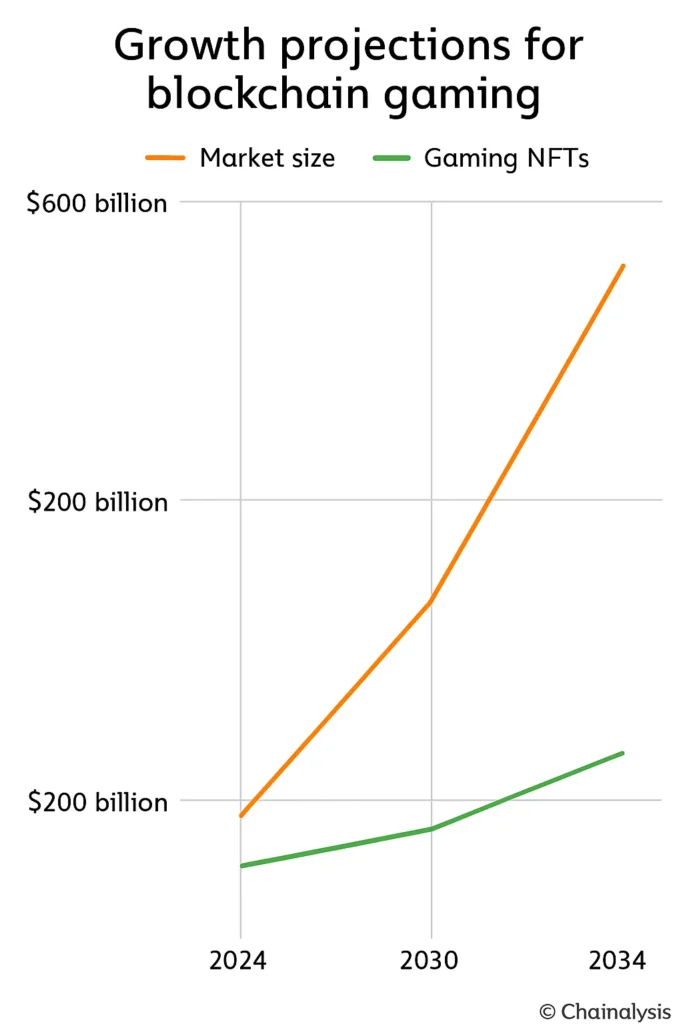

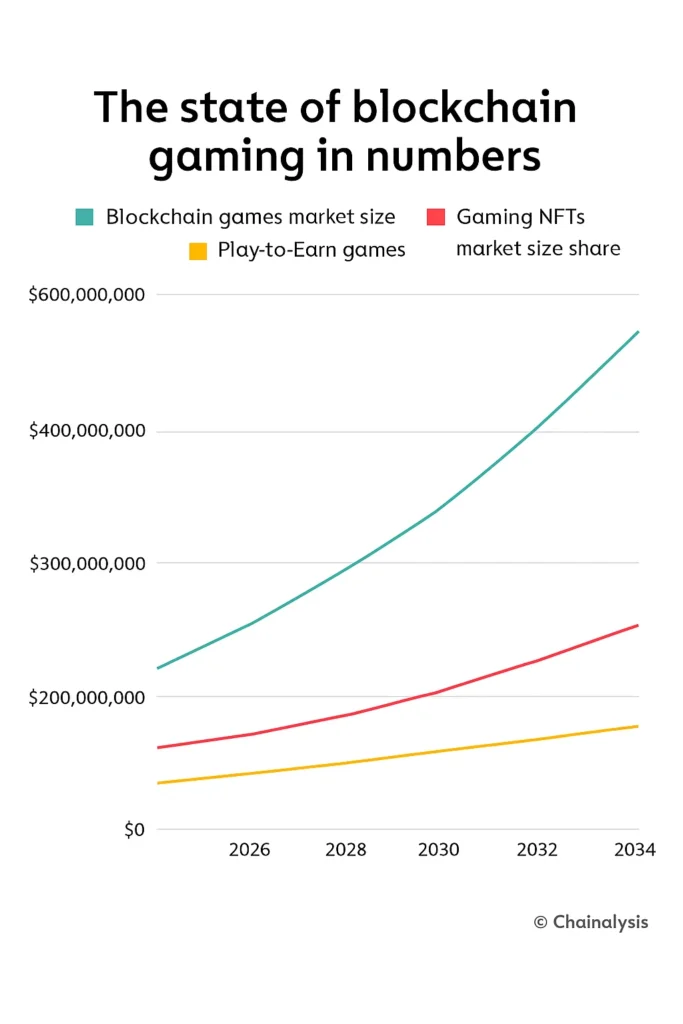

市场规模估计因人而异,但即使是保守的估计也令人瞠目结舌。一项预测将 2024 年的市场规模定为约 130 亿美元,到 2030 年将扩大到约 3010 亿美元。如果一切按计划进行,这意味着 69% 的复合年增长率。更乐观的模型从 2024 年的 1280 亿美元开始,到 2030 年攀升至 6140 亿美元。

无论如何,我们谈论的是指数增长。

子行业讲述了类似的故事。 2024年游戏NFT的价值约为48亿美元 到2034年可能达到440亿美元。边玩边赚的游戏规模较小,但增长同样迅速:去年为13.5亿美元,预计到2033年达到90亿美元。

重要的背景是:到 2022 年,游戏已经占据了几乎一半的区块链交易。这不再是某种边缘实验。它已成为基础设施。

谁在真正玩?

用户采用的故事是事情变得有趣且略显混乱的地方。

到 2024 年 8 月,每日活跃钱包达到 420 万,这是环比增长的稳固表现,但与 2023 年相比是一个巨大的飞跃。到年底,这一数字攀升至 740 万。这仅仅一年就增长了四倍多。然后 2025 年到来,现实显现:4 月的日活跃度下降到约 480 万,提醒人们区块链游戏紧随更广泛的加密市场情绪波动。

在交易方面,每天大约有2000万次游戏交易在链上发生。仅2024年就累计了近60亿次交易。年初每周独特钱包平均为280万个。

但不容忽视的事实是:留存率很脆弱。大约三分之一的新区块链游戏在 30 天内失去玩家。近 30% 的用户在仅仅两周后就消失了。罪魁祸首?通常是乏味的游戏玩法或在经济上崩溃的代币系统。

地理位置很重要(非常重要)

亚太地区占据主导地位,控制了2024年市场的约26%和全球用户参与的近一半。仅菲律宾就占每日玩家的17%。从某种角度来看,游戏在那里已成为数百万人的真正收入来源。

北美市场份额接近24%,但产生了大约 所有Web3游戏收入的40%. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

欧洲采取了更稳定的方法,部分得益于明确的监管。 欧盟的MiCA框架 终于给开发者和投资者提供了一些具体的建设基础。特别是德国,由于其对隐私和所有权权利的重视,正成为一个参考市场。

资金流动放缓(但没有停止)

2025 年融资大幅收紧。区块链游戏投资总额下降到约 2.93 亿美元,仅为前一年 18 亿美元的四分之一。痛苦。但第三季度带来了温和的反弹,筹集了 1.29 亿美元,暗示着谨慎的乐观情绪。

仍然发生的突出融资轮次说明了一切:E-PAL 筹集了 3000 万美元,Shrapnel 获得了 1950 万美元,SuperGaming 完成了 1500 万美元的融资。投资者显然变得更加挑剔。白皮书和 NFT 热潮已不再奏效。团队现在需要证明其吸引力和留存率。

有趣的部分?那一年加密货币整体获得了超过 170 亿美元的新资金。资本并没有消失,只是转向了质量。那些在演示文稿中带有“区块链”字样的项目融资时代正式结束。

哪些平台在获胜?

Ronin 在 2024 年 8 月以约 130 万活跃钱包领先,仅一个月内增长了近四分之一。最初作为 Axie Infinity 的侧链构建,现在在经历了一些严重的安全事件后,正在转型为完整的以太坊 Layer 2。

Ethereum still 承载了大约38%的区块链游戏 despite its gas cost reputation. It remains the default for developers. BNB Chain 支持大约30%的在线游戏,而 Polygon 紧随其后,市场份额为17%,受益于2025年推出的AggLayer,开始连接分散的生态系统。

Immutable X 市场份额较小(不到2%),但在NFT游戏中占据主导地位,拥有超过600个游戏。 SKALE 也开辟了一个不错的利基市场,活跃钱包接近35万个,并且稳步增长。

定义领域的游戏

RPG仍然在类型划分中领先,2024年市场份额约为37%。如果预测成立,基于NFT的RPG到2030年可能会产生超过6000亿美元的收入。

旗舰作品大多是知名名称:

- Axie Infinity 定义了这个类别并仍然占据主导地位,最高峰时拥有150万日活跃玩家,总销售额超过40亿美元。它向世界展示了“玩赚”可以是什么样子,也展示了当代币经济崩溃时会发生什么。

- The Sandbox 继续通过土地所有权和SAND代币推动用户生成经济。基本上是去中心化的Roblox。

- Gods Unchained 作为一个交易卡平台运作,你实际上拥有你的数字卡片。没有战利品盒,没有许可限制。

- Decentraland 作为一个基于MANA的社交和经济元宇宙持续存在。无论爱它还是恨它,它多年来一直活跃。

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium 可能是第一个真正的AAA区块链RPG,将开放世界探索与收藏机制相结合。这是严肃的工作室正在努力构建的。

经济学的实际运作

GameFi 的经济是可编程价值的实际应用。以下是详细分析:

- Utility tokens 像可消费货币一样运作。例如,Axie的SLP代币用于繁殖角色。

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs 代表实际所有权角色、土地、物品。每一个都可以在链上验证并进行交易。

这些系统中的紧张是真实的。一些项目使用有限供应和计划销毁的通缩机制来创造稀缺性。其他人则偏好通胀,但通过回购或交易销毁功能来抵消。代币分配通常包括归属期,以防止大规模抛售和价格崩溃。

平衡行为是残酷的:代币发行过多会导致失控的通货膨胀,破坏游戏经济。过少则会导致参与度下降,因为奖励显得毫无意义。

大型工作室终于开始关注

传统出版商不再袖手旁观。

育碧 launched its NFT platform Quartz. Square Enix 更进一步,2024年成立了专门的区块链部门,并确认了2025年的两款基于NFT的游戏。 EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both 索尼 和 世嘉 正在悄悄进行研发实验。

采用仍然缓慢。钱包摩擦、监管不确定性和“加密游戏”的污名让主要发布保持谨慎。但这些公司在行动的事实?这很重要。

实际重要的障碍

让我们谈谈是什么阻碍了这个行业,因为这个清单是真实的。

Onboarding is brutal. More than half of developers in the 2024区块链游戏联盟调查 指出钱包设置和交易摩擦是他们的主要痛点。新玩家不应该需要加密货币教育才能玩游戏。

- Scalability remains tight. 以太坊拥堵驱使开发者转向像Polygon或Immutable X这样的Layer 2,但跨网络流动性和集成仍然是难题。

- Token fatigue is real. 2021-22年的“玩赚”热潮揭示了开放铸币经济的不可持续性。大多数尝试的项目都崩溃了。

- Security scares linger. 价值6.5亿美元的Ronin桥黑客事件仍然困扰着行业。信任重建缓慢。

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- Most games fail. 已宣布数千个区块链游戏,但吸引超过1000名月活跃用户的不到10%。

实际上正在改变的是什么

行业对话已从“边玩边赚”转向“边玩边拥有”。重点终于转向先有趣的游戏玩法,其次是奖励结构。革命性,对吧?但实际上是需要的。

- Invisible wallets (为你处理种子短语的托管系统)正在成为2025-26年的预期标准。如果玩家不必复制粘贴种子短语,采用率将飙升。

- 跨链资产转移 正在加快步伐。像Oasys和Enjin这样的网络正在试验共享库存,因此你的物品可以在多个游戏中使用。这真的很酷。

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- Mobile dominance continues. 移动端占Web3游戏总游戏时间的一半以上。千禧一代约占整个Web3玩家基础的40%,他们正在手机上玩游戏。

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

分析师预计,到2026年,与元宇宙相关的游戏交易价值将超过200亿美元。这不是炒作,而是持久的基础设施。

谁控制市场

大约有十几家大型工作室掌握着约60%的总玩家量。这种集中度很重要。

Animoca Brands 仍然是基石,持有The Sandbox和F1 Delta Time的股份。 Dapper Labs 继续通过NBA Top Shot货币化NFT。Mythical Games推动基础设施工具和SDK,FIFA Rivals即将推出。 Gala Games 专注于玩家所有权模式。Axie背后的团队Sky Mavis仍然是核心,但正在努力超越单一热门作品进行多元化发展。

顶级工作室是那些解决实际问题的:基础设施、入门、留存。这是下一波整合将发生的地方。

接下来是什么?

尽管最近的融资有所下降,长期情绪总体乐观。到2025年,全球游戏市场可能达到2680亿美元,而区块链技术整体到2026年接近670亿美元。区块链游戏正好位于这两大趋势的交汇点。

Immutable的领导层曾辩称 多次强调市场仍然“被严重低估”。基础设施已经存在。玩家基础已经存在。唯一的问题是工作室是否能真正制作出值得玩的游戏。

真正的故事

到2025年,区块链游戏既不是炒作也不是成熟;它真正处于两者之间。市场预测显示,到本世纪末将有二十倍的增长空间。每日用户数以百万计。传统出版商密切关注。

持续增长取决于执行。工作室必须设计真正有趣的游戏,简化入门流程,让新玩家不需要加密货币学位,稳定代币经济,确保智能合约安全,并遵守法规。

最重要的是,他们需要确保区块链确实改善了一些东西。更好的所有权,更透明的经济,真正的玩家创造力。而不仅仅是为了区块链而区块链。

未来可能属于Play-to-Own模式:有限的发行量、真正的玩家治理,以及在可扩展基础设施上平稳运行的跨多个游戏的资产。如果开发者能让这些系统感觉到游戏优先,区块链其次,那么这个领域可能会从投机实验转变为主流类别。

目前,行业依然坚韧,仍然波动,但无可否认地朝着比短暂周期更大的方向发展。未来两年将告诉我们它是否可持续。