ブロックチェーンゲームは多くの注目を集めており、その背後にある数字は実際に説得力がありますが、ここに至るまでの道のりは決してスムーズではありませんでした。

私たちは、実際の転換点に立っているように感じます。このセクターは純粋な投機段階を超えて成熟しましたが、まだ主流には達していません。野心的なゲームスタジオ、伝統的な出版社が足を踏み入れ、毎日数百万のアクティブプレイヤーがいる中で、何か本当に興味深いことが起こっています。それは混沌としていて、不安定で、奇妙に魅力的です。この分野が実際にどこに立っているのかを掘り下げてみましょう。

重要な数字

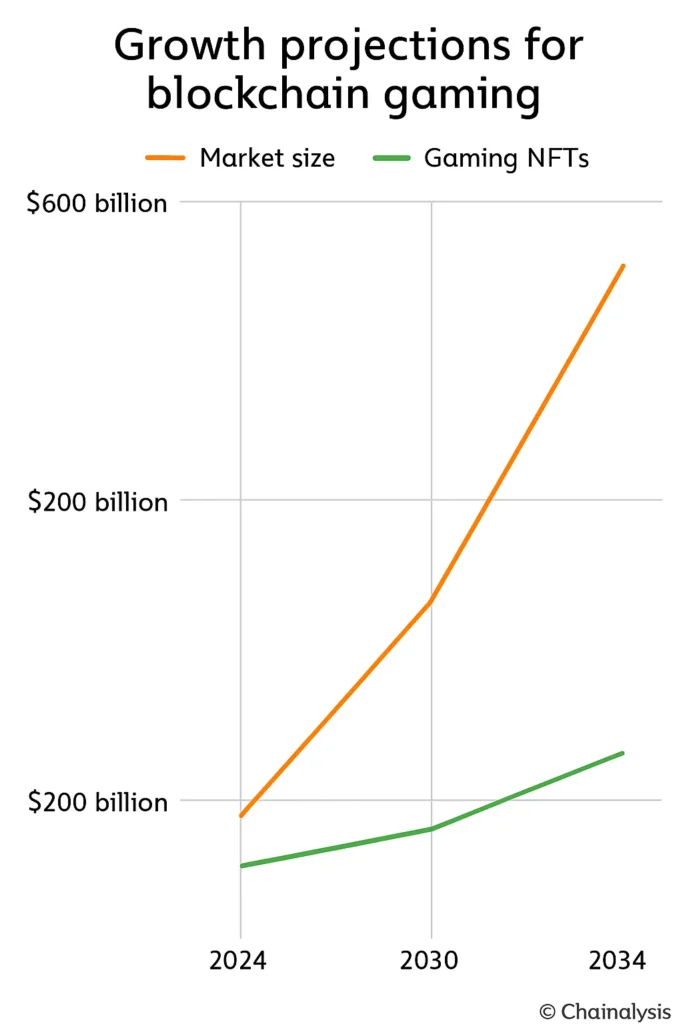

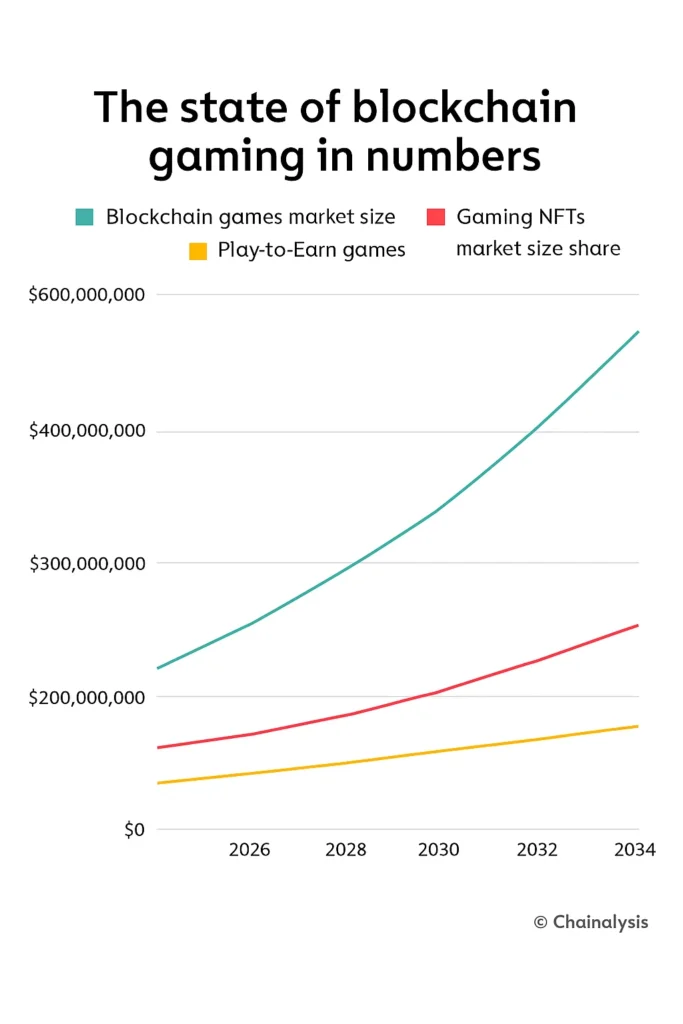

市場規模の推定は、誰に聞くかによって大きく異なりますが、保守的な見方でも驚くべきものです。ある予測では、2024年の市場を約130億ドルとし、2030年までに約3,010億ドルに拡大するとしています。計画通りに進めば、年間69%の複合成長率です。より強気なモデルでは、2024年に1,280億ドルから始まり、2030年までに6,140億ドルに達するとしています。

いずれにせよ、ここでは指数関数的な成長について話しています。

サブセクターも同様の物語を語っています。 ゲームNFTは2024年に約48億ドルの価値がありました。 そして2034年までに440億ドルに達する可能性があります。プレイ・トゥ・アーンゲームは小さいですが、同じ速さで成長しています:昨年は13億5000万ドルで、2033年までに90億ドルに達すると予測されています。

重要な文脈は次のとおりです:2022年までに、ゲームはすでにすべてのブロックチェーン取引のほぼ半分を占めていました。これはもはや一部の実験ではありません。それは基盤的なインフラストラクチャになっています。

実際に誰がプレイしているのか?

ユーザーの採用ストーリーは、興味深くやや混沌としています。

2024年8月には、日々のアクティブウォレットが420万件に達し、月ごとの成長は堅調でしたが、2023年からの大幅なジャンプでした。年末までに740万件に増加しました。わずか1年で4倍以上の増加です。そして2025年が到来し、現実が見えてきました。4月には日々の活動が約480万件に減少し、ブロックチェーンゲームが広範な暗号市場の気分の変動にかなり密接に従っていることを思い出させました。

取引面では、毎日約2000万件のゲーム取引がオンチェーンで行われています。2024年だけで約60億件の取引になります。年初には週ごとのユニークウォレットが平均280万件でした。

しかし、不快な真実は、リテンションが脆弱であることです。新しいブロックチェーンゲームの約3分の1が30日以内にプレイヤーを失います。ユーザーの約30%がわずか2週間で消えます。原因は?通常は退屈なゲームプレイや経済的に崩壊するトークンシステムです。

地理が重要(非常に)

アジア太平洋地域は支配的で、2024年の市場の約26%をコントロールし、世界のユーザーエンゲージメントのほぼ半分を占めています。フィリピンだけで日々のプレイヤーの17%を占めています。視点を変えると、そこでのゲームは何百万人もの人々にとって本物の収入源になっています。

北米は市場シェアの約24%を占めていますが、生成するのは Web3ゲームの収益の40%ミシカルゲームズやガラゲームズのようなスタジオは、ベンチャーキャピタルのインフラと技術的成熟度から利益を得ています。米国には資金とツールがあり、アジアにはプレイヤーベースがあります。

ヨーロッパはより安定したアプローチを取っていますが、それは部分的に明確な規制のおかげです。 EUのMiCAフレームワーク 開発者と投資家に具体的な基盤を提供しました。特にドイツはプライバシーと所有権の権利を重視しているため、参照市場になりつつあります。

資金の流れは遅くなった(しかし止まってはいない)

2025年には資金調達が劇的に引き締まりました。ブロックチェーンゲームへの総投資は前年の18億ドルの約4分の1にあたる2億9300万ドルに減少しました。痛い。しかし、第3四半期には1億2900万ドルが調達され、慎重な楽観主義を示唆する軽い反発がありました。

それでも行われた際立ったラウンドが物語を物語っています:E-PALは3000万ドルを調達し、Shrapnelは1950万ドルを調達し、SuperGamingは1500万ドルのラウンドを終了しました。投資家は明らかに選り好みするようになりました。ホワイトペーパーやNFTの誇大広告ではもう通用しません。チームは今やトラクションとリテンションの証拠が必要です。

興味深い部分は?その年、暗号全体で170億ドル以上の新しい資金調達が行われました。資本は消えていませんが、質の高いものに向かっています。「ブロックチェーン」とピッチデッキに書かれたものに資金を提供する時代は正式に終わりました。

どのプラットフォームが勝っているのか?

ロニンは2024年8月に約130万のアクティブウォレットでトップを走り、わずか1か月でほぼ4分の1増加しました。元々はAxie Infinityのサイドチェーンとして構築されましたが、重大なセキュリティインシデントがアーキテクチャの再考を迫ったため、現在は完全なイーサリアムレイヤー2に移行しています。

イーサリアムは依然として ブロックチェーンゲームの約38%をホストしています。 ガスコストの評判にもかかわらず。開発者のデフォルトとして残っています。 BNBチェーン ライブゲームの約30%をサポートしていますが、 ポリゴン 17%に近く、2025年のAggLayer展開によって強化され、断片化されたエコシステムをリンクし始めています。

イミュータブルX 市場シェアは小さい(2%未満)ですが、600以上のタイトルをホストしてNFTゲームを支配しています。 スケール 35万のアクティブウォレットに近づき、安定した成長を遂げて、素晴らしいニッチを切り開いています。

この分野を定義するゲーム

RPGは依然としてジャンルの内訳をリードしており、2024年には市場シェアの約37%を占めています。予測が維持されれば、NFTベースのRPGは2030年までに6000億ドル以上を生み出す可能性があります。

主要なタイトルは大部分が認知度の高い名前です:

- アクシーインフィニティ カテゴリーを定義し、依然として支配しています。ピーク時には150万人のデイリープレイヤーと40億ドル以上の総売上を誇ります。Play-to-Earnがどのように見えるか、そしてトークン経済が崩壊したときに何が起こるかを世界に示しました。

- ザ・サンドボックス 土地所有とSANDトークンを通じてユーザー生成経済を推進し続けています。基本的にはRobloxですが、分散化されています。

- ゴッズアンチェインド デジタルカードを実際に所有できるトレーディングカードプラットフォームとして運営されています。ルートボックスもライセンス制限もありません。

- ディセントラランド MANAに基づいた社会的および経済的メタバースとして存続しています。好きでも嫌いでも、何年も一貫して活動しています。

- スプリンターランズ トーナメントの仕組みとコレクティブル戦略を通じて忠実な基盤を維持しています。

- Illuvium 本物のAAAブロックチェーンRPGの最初のものかもしれません。オープンワールドの探索とコレクタブルメカニクスを融合しています。真剣なスタジオが構築しようとしているものです。

経済が実際にどのように機能するか

GameFiの経済は、プログラム可能な価値の実践です。内訳は次のとおりです。

- ユーティリティトークン 消費可能な通貨のように機能します。例えば、AxieのSLPトークンはキャラクターを繁殖させるために使用されます。

- ガバナンストークン プレイヤーにルール変更や新しい通貨の発行量に関する投票権を与えます。

- NFT 実際の所有権を表します。キャラクター、土地、アイテム。各々はオンチェーンで検証可能で、取引可能です。

これらのシステムの緊張は現実です。一部のプロジェクトは、希少性を生み出すために供給を制限し、スケジュールされたバーンを行うデフレメカニズムを使用しています。他のプロジェクトはインフレを好みますが、買い戻しや取引時のバーン機能でそれを相殺します。トークンの配布には通常、価格の暴落を防ぐためのベスティングが含まれます。

バランスを取るのは過酷です。トークンの発行が多すぎると、ゲームの経済を破壊するインフレが発生します。少なすぎると、報酬が無意味に感じられるため、エンゲージメントが枯渇します。

大手スタジオがついに注目し始めた

伝統的な出版社はもはや傍観者ではありません。

ユービーアイソフト はNFTプラットフォームQuartzを立ち上げました。 スクウェア・エニックス さらに進んで、2024年に専用のブロックチェーン部門を設立し、2025年に2つのNFTベースのゲームを確認しました。 EA はトークン化された経済を探求しています。 エピックゲームズ はWeb3タイトルにストアを開放しました。両方とも ソニー と セガ 静かにR&Dで実験しています。

しかし、採用は依然として遅れています。ウォレットの摩擦、規制の不確実性、「暗号ゲーム」に対するスティグマが主要なリリースを慎重にしています。しかし、これらの企業が動いているという事実は重要です。

実際に重要な障害

セクターを阻んでいるものについて話しましょう。リストは現実的です。

オンボーディングは過酷です。開発者の半数以上が 2024年ブロックチェーンゲームアライアンス調査 ウォレットの設定と取引の摩擦を主な痛点として指摘しました。新しいプレイヤーがゲームをプレイするために暗号通貨の教育を受ける必要はありません。

- スケーラビリティは依然として厳しいです。 イーサリアムの混雑は開発者をPolygonやImmutable Xのようなレイヤー2に向かわせますが、クロスネットワークの流動性と統合は依然として難しい問題です。

- トークン疲れは現実です。 2021-22年のPlay-to-Earnラッシュは、オープンミント経済がいかに持続不可能であるかを明らかにしました。それを試みたほとんどのプロジェクトは大きく崩壊しました。

- セキュリティの恐怖が残っています。 6億5,000万ドルのRoninブリッジハックは依然として業界を悩ませています。信頼はゆっくりと再構築されます。

- 規制はバラバラです。 スタジオは国ごとに異なるコンプライアンス基準や税金の問題を調整しています。

- ほとんどのゲームは失敗します。 数千のブロックチェーンタイトルが発表されていますが、1,000人以上の月間ユーザーを引き付けるものは10%未満です。

実際に変わっていること

業界の会話は「プレイ・トゥ・アーン」から「プレイ・トゥ・オウン」にシフトしました。焦点はついに楽しいゲームプレイが第一、報酬構造が第二に移動しています。革命的ですよね?でも実際に必要です。

- インビジブルウォレット (シードフレーズを管理するカストディアルシステム)は2025-26年の期待される標準になりつつあります。プレイヤーがシードフレーズをコピー&ペーストする必要がなければ、採用が急増します。

- クロスチェーン資産転送 ペースを上げています。OasysやEnjinのようなネットワークは、複数のゲームでアイテムが機能する共有インベントリを実験しています。それは本当にクールです。

- AIがチャットに参入しています。 ブロックチェーンゲームは、トークン経済を膨らませることなく、AIを使用して個別のキャラクターや世界を作り始めています。初期の実験は本当に有望です。

- モバイルの優位性は続いています。 モバイルはWeb3ゲームのプレイ時間の半分以上を占めています。ミレニアル世代はWeb3ゲーマーベース全体の約40%を占めており、彼らは携帯電話でプレイしています。

- DAOは今や実際のツールです。 Decentralandのようなプロジェクトは、プレイヤーが本当にアップデートに投票できるように分散型ガバナンスを使用しています。それは思ったよりもうまく機能しています。

アナリストは、メタバース関連のゲームが2026年までに取引価値で200億ドルを超えると予測しています。それは誇大広告ではなく、長く続くインフラストラクチャです。

誰が市場を支配しているのか

約12の大規模スタジオが総プレイヤーボリュームの約60%を指揮している。その集中は重要だ。

Animoca Brands The SandboxとF1 Delta Timeにおける持ち株を持つ基盤として残っています。 Dapper Labs NBA Top Shotを通じてNFTを引き続き収益化しています。Mythical GamesはインフラツールとSDKを推進しており、FIFA Rivalsが間もなく登場します。 Gala Games プレイヤー所有モデルに焦点を当てています。Axieの背後にいるチームであるSky Mavisは依然として中心的ですが、単一のヒットを超えて多様化を進めています。

トップスタジオは、インフラ、オンボーディング、リテンションといった実際の問題を解決しているところだ。次の統合の波はそこで起こるだろう。

次は何か?

最近の資金調達の減少にもかかわらず、長期的な感情は広く楽観的だ。世界のゲーム市場は2025年までに2,680億ドルに達する可能性があり、ブロックチェーン技術全体は2026年までに670億ドルに近づく。ブロックチェーンゲームはこれらの2つの巨大なトレンドが交差する場所に位置している。

Immutableのリーダーシップは主張しています 繰り返し、市場は「大幅に過小評価されている」と述べています。インフラは整っています。プレイヤーベースも整っています。唯一の疑問は、スタジオが実際に遊ぶ価値のあるゲームを作れるかどうかです。

本当のストーリー

2025年までに、ブロックチェーンゲームはハイプでも成熟でもなく、本当にその中間にある。市場予測は、10年末までに20倍の上昇を示している。デイリーユーザーは数百万人に達する。伝統的な出版社は注意深く見守っている。

持続的な成長は実行に依存する。スタジオは実際に楽しいゲームを設計し、新しいプレイヤーがクリプトの学位を必要としないようにオンボーディングを簡素化し、トークン経済を安定させ、スマートコントラクトを安全にし、規制に準拠し続けなければならない。

最も重要なのは、ブロックチェーンが実際に何かを改善することを確認する必要がある。より良い所有権、より透明な経済、真のプレイヤーの創造性。ただブロックチェーンのためのブロックチェーンではない。

将来はおそらくPlay-to-Ownモデルに属するだろう:限られた排出量、実際のプレイヤーガバナンス、複数のゲームでスムーズに動作する資産。開発者がこれらのシステムをゲームファースト、クリプトセカンドとして感じさせることができれば、スペースは投機的な実験から主流のカテゴリーに移行する可能性がある。

現時点では、業界は依然として不安定であるが、間違いなく一過性のサイクルを超えた何かに向かって進化している。次の2年間でそれが持続可能かどうかがわかるだろう。