Los juegos de blockchain reciben mucho bombo, y los números detrás de ellos son realmente convincentes, incluso si el viaje para llegar aquí no ha sido nada fácil.

Estamos en lo que parece ser un verdadero punto de inflexión. El sector ha madurado más allá de la fase de pura especulación, pero aún no ha llegado del todo al público general. Entre los ambiciosos estudios de juegos, los editores tradicionales que están probando el agua y millones de jugadores activos diarios, algo realmente interesante está sucediendo. Es desordenado, volátil y extrañamente fascinante. Vamos a profundizar en dónde realmente se encuentra el espacio.

Los Números Que Importan

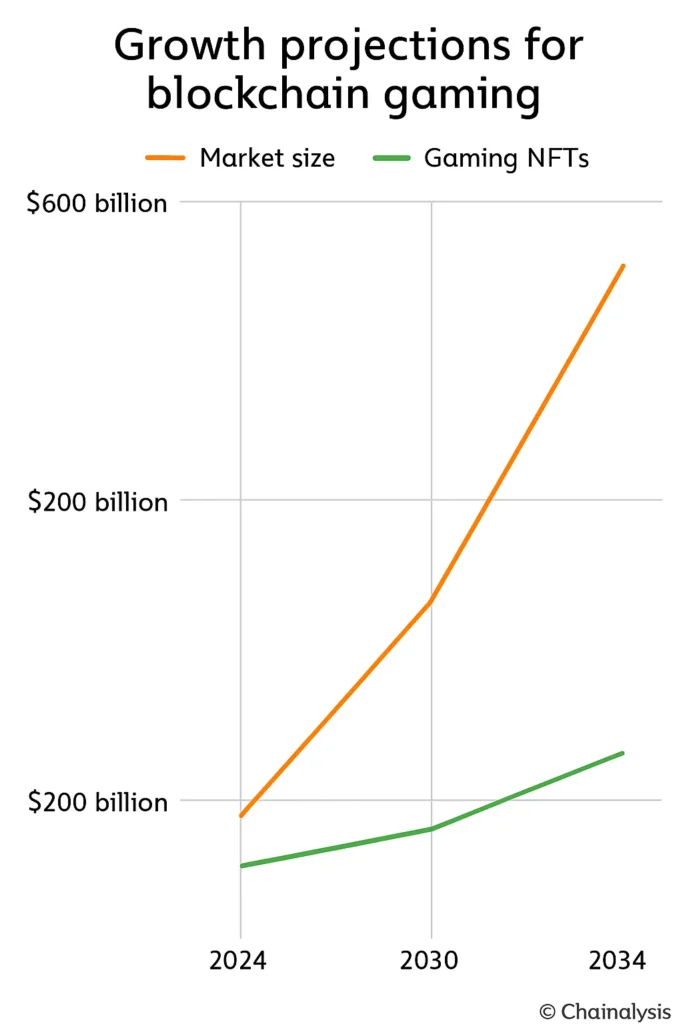

Las estimaciones del tamaño del mercado varían enormemente dependiendo de a quién le preguntes, pero incluso las perspectivas conservadoras son asombrosas. Una proyección sitúa el mercado de 2024 en alrededor de $13 mil millones, escalando a aproximadamente $301 mil millones para 2030. Eso es una tasa de crecimiento anual compuesta del 69% si las cosas van según lo planeado. Un modelo más optimista comienza en $128 mil millones en 2024 y sube a $614 mil millones para 2030.

De cualquier manera, estamos hablando de un crecimiento exponencial aquí.

Los subsectores cuentan historias similares. Los NFTs de juegos valían alrededor de $4.8 mil millones en 2024 y podría alcanzar los $44 mil millones para 2034. Los juegos de jugar para ganar son más pequeños pero crecen igual de rápido: $1.35 mil millones el año pasado, proyectados para alcanzar $9 mil millones para 2033.

Aquí está el contexto que importa: para 2022, los juegos ya representaban casi la mitad de todas las transacciones de blockchain. Esto ya no es un experimento marginal. Se ha convertido en una infraestructura fundamental.

¿Quién está realmente jugando?

La historia de adopción de usuarios es donde las cosas se ponen interesantes y ligeramente caóticas.

Las billeteras activas diarias alcanzaron los 4.2 millones en agosto de 2024, lo cual fue un sólido crecimiento mes a mes pero un salto masivo desde 2023. Al final del año, subió a 7.4 millones. Eso es más de un aumento de cuatro veces en solo un año. Luego llegó 2025, y la realidad se impuso: en abril, la actividad diaria cayó a alrededor de 4.8 millones, un recordatorio de que los juegos de blockchain siguen de cerca los altibajos del mercado de criptomonedas.

En el lado de las transacciones, aproximadamente 20 millones de transacciones de juegos ocurren en la cadena diariamente. Eso suma casi seis mil millones de transacciones solo en 2024. Las billeteras únicas semanales promediaron 2.8 millones a principios del año.

Pero aquí está la incómoda verdad: la retención es frágil. Alrededor de un tercio de los nuevos juegos de blockchain pierden jugadores en 30 días. Casi el 30% de los usuarios desaparecen después de solo dos semanas. ¿El culpable? Generalmente un juego aburrido o sistemas de tokens que colapsan bajo su economía.

La geografía importa (mucho)

Asia-Pacífico domina, controlando aproximadamente el 26% del mercado de 2024 y casi la mitad del compromiso global de usuarios. Solo Filipinas representa el 17% de los jugadores diarios. Para ponerlo en perspectiva, los juegos allí se han convertido en una fuente genuina de ingresos para millones de personas.

América del Norte se sitúa cerca del 24% de la cuota de mercado pero genera alrededor del 40% de todos los ingresos de juegos Web3. Studios like Mythical Games and Gala Games benefit from venture capital infrastructure and technical maturity. The U.S. has the funding and tools; Asia has the player base.

Europa está adoptando un enfoque más estable, en parte gracias a una regulación clara. El El marco MiCA de la UE finalmente dio a los desarrolladores e inversores algo concreto sobre lo que construir. Alemania, en particular, se está convirtiendo en un mercado de referencia gracias a su énfasis en la privacidad y los derechos de propiedad.

El flujo de dinero se ralentizó (pero no se detuvo)

La financiación se ajustó dramáticamente en 2025. La inversión total en juegos de blockchain cayó a aproximadamente $293 millones, solo una cuarta parte de los $1.8 mil millones del año anterior. Ouch. Pero el tercer trimestre trajo un leve repunte con $129 millones recaudados, insinuando un optimismo cauteloso.

Las rondas destacadas que aún ocurrieron cuentan la historia: E-PAL recaudó $30 millones, Shrapnel obtuvo $19.5 millones, y SuperGaming cerró una ronda de $15 millones. Los inversores claramente se han vuelto más exigentes. Los libros blancos y el bombo de los NFT ya no son suficientes. Los equipos ahora necesitan pruebas de tracción y retención.

¿La parte interesante? En general, las criptomonedas vieron más de $17 mil millones en nueva financiación ese año. El capital no ha desaparecido, solo se está moviendo hacia la calidad. Los días de financiar cualquier cosa con "blockchain" en la presentación están oficialmente terminados.

¿Qué Plataformas Están Ganando?

Ronin lideró el grupo con alrededor de 1.3 millones de billeteras activas en agosto de 2024, un aumento de casi un cuarto en solo un mes. Originalmente construido como una cadena lateral de Axie Infinity, ahora está en transición a un Ethereum Layer 2 completo después de que algunos serios incidentes de seguridad forzaran un replanteamiento de la arquitectura.

Ethereum still alberga aproximadamente el 38% de los juegos de blockchain despite its gas cost reputation. It remains the default for developers. BNB Chain apoya alrededor del 30% de los juegos en vivo, mientras que Polygon se sitúa cerca detrás con un 17%, impulsado por su lanzamiento de AggLayer 2025 que está comenzando a vincular ecosistemas fragmentados.

Immutable X tiene una cuota de mercado más pequeña (menos del 2%) pero domina el juego NFT, albergando más de 600 títulos. SKALE también ha encontrado un buen nicho, rondando las 350,000 billeteras activas con un crecimiento constante.

Los Juegos Que Definen el Espacio

Los RPGs todavía lideran el desglose de géneros, manteniendo aproximadamente el 37% de la cuota de mercado en 2024. Si las proyecciones se mantienen, los RPGs basados en NFT podrían generar más de $600 mil millones para 2030.

Los títulos insignia son en gran medida nombres reconocibles:

- Axie Infinity definió la categoría y aún domina, con 1.5 millones de jugadores diarios en su apogeo y más de $4 mil millones en ventas totales. Mostró al mundo cómo podría ser el Play-to-Earn y también lo que sucede cuando la economía de tokens se rompe.

- The Sandbox continúa impulsando la economía generada por los usuarios a través de la propiedad de tierras y tokens SAND. Básicamente es Roblox pero descentralizado.

- Gods Unchained opera como una plataforma de cartas coleccionables donde realmente posees tus cartas digitales. Sin cajas de botín, sin restricciones de licencia.

- Decentraland persiste como un metaverso social y económico construido sobre MANA. Ámalo u ódialo, ha estado consistentemente activo durante años.

- Splinterlands maintains a loyal base through tournament mechanics and collectible strategy.

- Illuvium podría ser el primer auténtico RPG de blockchain AAA, combinando la exploración de mundo abierto con mecánicas coleccionables. Es lo que los estudios serios están tratando de construir.

Cómo Funciona Realmente la Economía

La economía de GameFi es valor programable en acción. Aquí está el desglose:

- Utility tokens actúan como moneda gastable. El token SLP de Axie, por ejemplo, se utiliza para criar personajes.

- Governance tokens give players voting rights on rule changes or how much new currency gets minted.

- NFTs representan la propiedad real de personajes, tierras, objetos. Cada uno es verificable en la cadena y negociable.

La tensión en estos sistemas es real. Algunos proyectos utilizan mecánicas deflacionarias con suministro limitado y quemas programadas para crear escasez. Otros prefieren la inflación pero la compensan con recompras o funciones de quema en el comercio. La distribución de tokens generalmente incluye vesting para prevenir ventas masivas y caídas de precios.

El acto de equilibrio es brutal: demasiada emisión de tokens y obtienes una inflación descontrolada que mata la economía del juego. Muy poca, y el compromiso se seca porque las recompensas se sienten sin sentido.

Los Grandes Estudios Finalmente Están Prestando Atención

Los editores tradicionales ya no están al margen.

Ubisoft launched its NFT platform Quartz. Square Enix fue más allá, estableciendo una división dedicada a blockchain en 2024 y confirmando dos juegos basados en NFT para 2025. EA is exploring tokenized economies. Epic Games opened its store to Web3 titles. Both Sony y Sega están experimentando silenciosamente en I+D.

La adopción sigue siendo lenta, sin embargo. La fricción de las billeteras, la incertidumbre regulatoria y el estigma en torno a los "juegos de criptomonedas" mantienen a los grandes lanzamientos cautelosos. Pero el hecho de que estas empresas se estén moviendo en absoluto? Eso es significativo.

Los Obstáculos Que Realmente Importan

Hablemos de lo que está frenando al sector, porque la lista es real.

Onboarding is brutal. More than half of developers in the Encuesta de la Alianza de Juegos Blockchain 2024 señalaron la configuración de billeteras y la fricción en las transacciones como su principal punto de dolor. Los nuevos jugadores no deberían necesitar una educación en criptografía solo para jugar un juego.

- Scalability remains tight. La congestión de Ethereum lleva a los desarrolladores hacia las Capa 2 como Polygon o Immutable X, pero la liquidez e integración entre redes siguen siendo problemas difíciles.

- Token fatigue is real. La fiebre de Jugar para Ganar de 2021-22 reveló cuán insostenibles son realmente las economías de acuñación abierta. La mayoría de los proyectos que lo intentaron fracasaron estrepitosamente.

- Security scares linger. El hackeo del puente Ronin de $650 millones aún persigue a la industria. La confianza se reconstruye lentamente.

- Regulation is all over the map. Studios are juggling compliance standards and tax questions that vary by country.

- Most games fail. Se han anunciado miles de títulos de blockchain, pero menos del 10% atraen a más de 1,000 usuarios mensuales.

Lo que realmente está cambiando

La conversación en la industria ha cambiado de "Jugar para Ganar" a "Jugar para Poseer". El enfoque finalmente se está moviendo hacia la jugabilidad divertida primero, la estructura de recompensas en segundo lugar. ¿Revolucionario, verdad? Pero realmente necesario.

- Invisible wallets (sistemas de custodia que manejan frases semilla por ti) se están convirtiendo en el estándar esperado para 2025-26. Si los jugadores no tienen que copiar y pegar frases semilla, la adopción se dispara.

- Transferencias de activos entre cadenas están acelerando el ritmo. Redes como Oasys y Enjin están experimentando con inventarios compartidos para que tus objetos funcionen en múltiples juegos. Eso es realmente genial.

- AI is entering the chat. Blockchain games are starting to use AI for personalized characters and worlds without bloating their token economy. Early experiments show real promise.

- Mobile dominance continues. El móvil representa poco más de la mitad de todo el tiempo de juego en los juegos Web3. Los millennials constituyen alrededor del 40% de toda la base de jugadores de Web3, y están jugando en teléfonos.

- DAOs are actual tools now. Projects like Decentraland are using decentralized governance so players genuinely vote on updates. It works better than it sounds.

Los analistas esperan que los juegos vinculados al metaverso superen los $20 mil millones en valor de transacción para 2026. Eso no es solo una moda, es infraestructura construida para durar.

Quién Controla el Mercado

Aproximadamente una docena de grandes estudios controlan alrededor del 60% del volumen total de jugadores. Esa concentración importa.

Animoca Brands sigue siendo una piedra angular, con participaciones en The Sandbox y F1 Delta Time. Dapper Labs continúa monetizando NFTs a través de NBA Top Shot. Mythical Games impulsa herramientas de infraestructura y SDKs, con FIFA Rivals próximamente. Gala Games se centra en modelos de propiedad de jugadores. Sky Mavis, el equipo detrás de Axie, sigue siendo central pero trabaja para diversificarse más allá de un solo éxito.

Los estudios principales son los que están resolviendo problemas reales: infraestructura, incorporación, retención. Ahí es donde ocurrirá la próxima ola de consolidación.

¿Qué sigue?

A pesar de las recientes caídas en la financiación, el sentimiento a largo plazo es ampliamente optimista. El mercado global de juegos podría alcanzar los $268 mil millones para 2025, mientras que la tecnología blockchain en general se acerca a los $67 mil millones para 2026. Los juegos de blockchain se sitúan justo donde estas dos tendencias masivas se intersectan.

El liderazgo de Immutable ha argumentado repetidamente que el mercado sigue siendo "masivamente subestimado". La infraestructura está ahí. La base de jugadores está ahí. La única pregunta es si los estudios pueden realmente crear juegos que valgan la pena jugar.

La Historia Real

Para 2025, los juegos de blockchain no son solo una moda ni han alcanzado la madurez; están genuinamente en un punto intermedio. Las proyecciones del mercado muestran un aumento de veinte veces para finales de la década. Los usuarios diarios se cuentan por millones. Los editores tradicionales están observando de cerca.

El crecimiento sostenido depende de la ejecución. Los estudios deben diseñar juegos que sean realmente divertidos, simplificar la incorporación para que los nuevos jugadores no necesiten un título en criptomonedas, estabilizar las economías de tokens, asegurar sus contratos inteligentes y mantenerse en cumplimiento con las regulaciones.

Lo más importante, necesitan asegurarse de que blockchain realmente mejore algo. Mejor propiedad, economías más transparentes, verdadera creatividad de los jugadores. No solo blockchain por el bien de blockchain.

El futuro probablemente pertenezca a los modelos Play-to-Own: emisiones limitadas, verdadera gobernanza de jugadores y activos que funcionan en múltiples juegos corriendo sin problemas en infraestructura escalable. Si los desarrolladores pueden hacer que estos sistemas se sientan invisibles, primero juegos, segundo cripto, el espacio podría pasar de experimento especulativo a categoría principal.

Por ahora, la industria se mantiene resiliente, aún volátil, pero indudablemente evolucionando hacia algo más grande que un ciclo pasajero. Los próximos dos años nos dirán si es sostenible.