Blockchain-spil får meget hype, og tallene bag det er faktisk overbevisende, selvom rejsen hertil har været alt andet end glat.

Vi står ved, hvad der føles som et reelt vendepunkt. Sektoren er modnet ud over den rene spekulationsfase, men den har endnu ikke helt ramt mainstream. Mellem de ambitiøse spilstudier, traditionelle udgivere, der dypper tæerne i, og millioner af daglige aktive spillere, sker der noget virkelig interessant. Det er rodet, flygtigt og mærkeligt fascinerende. Lad os dykke ned i, hvor rummet virkelig står.

Tallene, der betyder noget

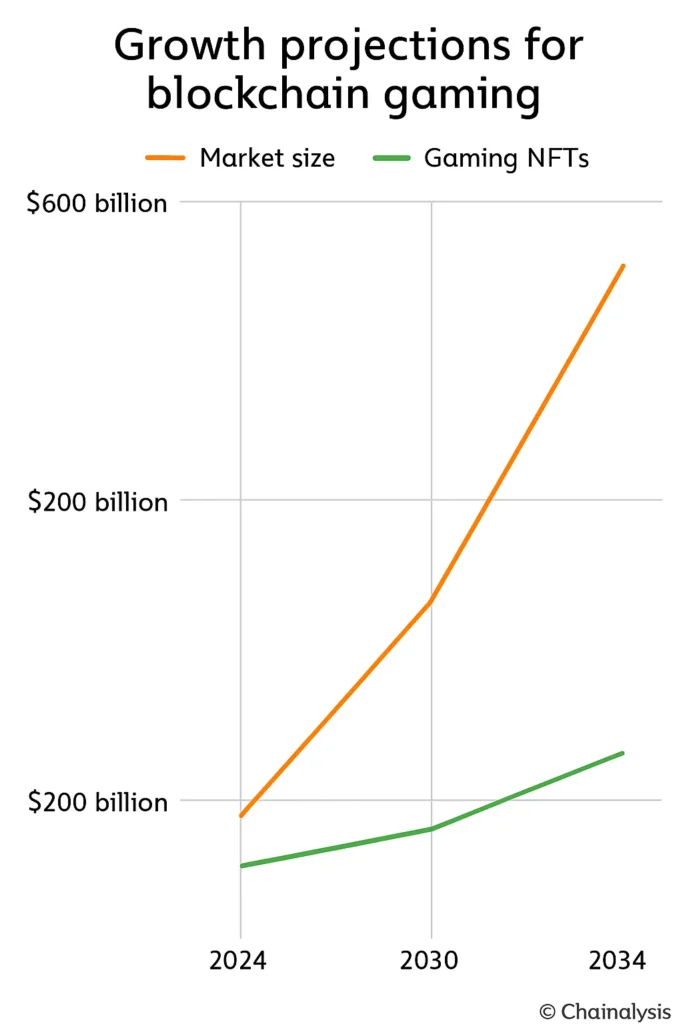

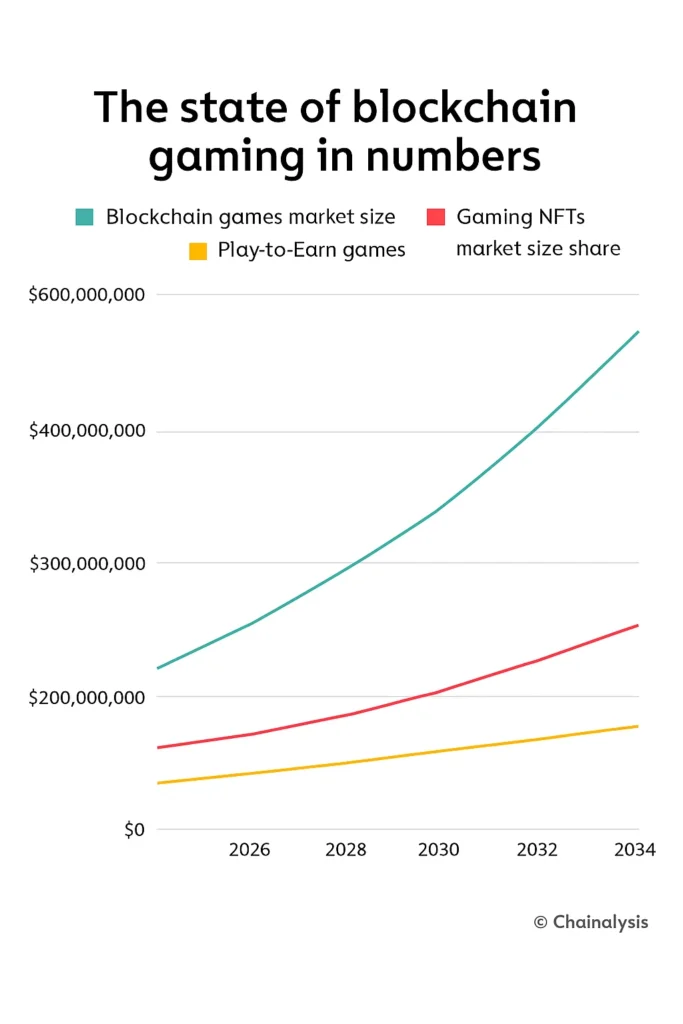

Markedsstørrelsesestimaterne varierer vildt afhængigt af, hvem du spørger, men selv de konservative vurderinger er øjenåbnende. En prognose sætter 2024-markedet til omkring 13 milliarder dollars, der skalerer til cirka 301 milliarder dollars i 2030. Det er en 69% årlig sammensat vækstrate, hvis tingene går efter planen. En mere optimistisk model starter ved 128 milliarder dollars i 2024 og stiger til 614 milliarder dollars i 2030.

Uanset hvad, taler vi om eksponentiel vækst her.

Undersektorerne fortæller lignende historier. Gaming-NFT'er var værd omkring 4,8 milliarder dollars i 2024 og kunne nå 44 milliarder dollars inden 2034. Play-to-earn-spil er mindre, men vokser lige så hurtigt: 1,35 milliarder dollars sidste år, forventet at nå 9 milliarder dollars inden 2033.

Her er konteksten, der betyder noget: i 2022 stod gaming allerede for næsten halvdelen af alle blockchain-transaktioner. Dette er ikke længere et marginalt eksperiment. Det er blevet en grundlæggende infrastruktur.

Hvem spiller egentlig?

Historien om brugeradoption er, hvor tingene bliver interessante og en smule kaotiske.

Daglige aktive wallets nåede 4,2 millioner i august 2024, hvilket var solid vækst måned for måned, men et massivt spring fra 2023. Ved årets udgang steg det til 7,4 millioner. Det er mere end en firedobling på bare et år. Så kom 2025, og virkeligheden satte ind: April så daglig aktivitet falde til omkring 4,8 millioner, en påmindelse om, at blockchain-gaming følger det bredere kryptomarkeds humørsvingninger ret tæt.

På transaktionssiden sker der cirka 20 millioner gaming-transaktioner on-chain dagligt. Det summer op til næsten seks milliarder transaktioner alene i 2024. Ugentlige unikke wallets gennemsnitligt 2,8 millioner tidligt på året.

Men her er den ubehagelige sandhed: fastholdelse er skrøbelig. Omkring en tredjedel af nye blockchain-spil mister spillere inden for 30 dage. Næsten 30% af brugerne forsvinder efter blot to uger. Årsagen? Normalt kedeligt gameplay eller tokensystemer, der kollapser under deres økonomi.

Geografi betyder meget (virkelig meget)

Asien-Stillehavet dominerer, kontrollerer cirka 26% af 2024-markedet og næsten halvdelen af global brugerengagement. Filippinerne alene står for 17% af de daglige spillere. For perspektiv, gaming der er blevet en reel indkomstkilde for millioner af mennesker.

Nordamerika ligger nær 24% af markedsandelen men genererer omkring 40% af al Web3-gamingindtægt. Studier som Mythical Games og Gala Games drager fordel af venturekapitalinfrastruktur og teknisk modenhed. USA har finansieringen og værktøjerne; Asien har spillerbasen.

Europa tager en mere stabil tilgang, delvist takket være klar regulering. De EU's MiCA-ramme gav endelig udviklere og investorer noget konkret at bygge på. Tyskland bliver især et reference marked takket være sin vægt på privatliv og ejendomsrettigheder.

Pengestrømmen er langsommere (men stoppede ikke)

Finansieringen strammede dramatisk i 2025. Den samlede investering i blockchain-gaming faldt til omkring 293 millioner dollars, kun en fjerdedel af det foregående års 1,8 milliarder dollars. Av. Men Q3 bragte en mild genopretning med 129 millioner dollars rejst, hvilket antyder forsigtig optimisme.

De fremtrædende runder, der stadig fandt sted, fortæller historien: E-PAL rejste 30 millioner dollars, Shrapnel bragte 19,5 millioner dollars ind, og SuperGaming lukkede en runde på 15 millioner dollars. Investorerne er tydeligvis blevet mere kræsne. Whitepapers og NFT-hype er ikke længere nok. Hold skal nu bevise traction og fastholdelse.

Den interessante del? Krypto samlet set så over 17 milliarder dollars i ny finansiering det år. Kapitalen er ikke forsvundet, den bevæger sig bare mod kvalitet. Dage, hvor man finansierer alt med "blockchain" i pitch-decket, er officielt forbi.

Hvilke platforme vinder?

Ronin førte an med omkring 1,3 millioner aktive wallets i august 2024, en stigning på næsten en fjerdedel på bare en måned. Oprindeligt bygget som en Axie Infinity-sidekæde, er det nu ved at overgå til et fuldt Ethereum Layer 2 efter nogle alvorlige sikkerhedshændelser, der tvang til en genovervejelse af arkitekturen.

Ethereum stadig er vært for cirka 38% af blockchain-spil trods sit ry for gaskostnader. Det forbliver standarden for udviklere. BNB Chain understøtter omkring 30% af live-spil, mens Polygon ligger tæt bagved med 17%, styrket af sin 2025 AggLayer-udrulning, der begynder at forbinde fragmenterede økosystemer.

Immutable X har en mindre markedsandel (under 2%) men dominerer NFT-gaming og er vært for over 600 titler. SKALE har også skåret sig en fin niche ud, svævende nær 350.000 aktive wallets med stabil vækst.

Spillene, der definerer rummet

RPG'er leder stadig genreopdelingen og holder cirka 37% af markedsandelen i 2024. Hvis prognoserne holder, kunne NFT-baserede RPG'er generere over 600 milliarder dollars inden 2030.

Flagskibstitlerne er stort set genkendelige navne:

- Axie Infinity definerede kategorien og dominerer stadig, med 1,5 millioner daglige spillere på sit højeste og over 4 milliarder dollars i samlet salg. Det viste verden, hvordan Play-to-Earn kunne se ud, og også hvad der sker, når tokeneconomien bryder sammen.

- The Sandbox fortsætter med at skubbe den brugergenererede økonomi gennem jordejerskab og SAND-tokens. Det er i bund og grund Roblox, men decentraliseret.

- Gods Unchained fungerer som en handelskortplatform, hvor du faktisk ejer dine digitale kort. Ingen lootboxes, ingen licensbegrænsninger.

- Decentraland består som et socialt og økonomisk metavers bygget på MANA. Elsk det eller had det, det har været konsekvent aktivt i årevis.

- Splinterlands opretholder en loyal base gennem turneringsmekanik og samlestrategi.

- Illuvium kunne være den første ægte AAA blockchain RPG, der blander open-world udforskning med samlermekanik. Det er, hvad seriøse studier forsøger at bygge.

Hvordan økonomi faktisk fungerer

GameFi's økonomi er programmerbar værdi i aktion. Her er opdelingen:

- Nyttetokens fungerer som brugbar valuta. Axies SLP-token, for eksempel, bruges til at avle karakterer.

- Styringstokens giver spillere stemmerettigheder om regelændringer eller hvor meget ny valuta der bliver præget.

- NFT'er repræsenterer faktisk ejerskab af karakterer, land, genstande. Hver er verificerbar på kæden og omsættelig.

Spændingen i disse systemer er reel. Nogle projekter bruger deflationære mekanikker med begrænset udbud og planlagte forbrændinger for at skabe knaphed. Andre foretrækker inflation, men modvirker det med tilbagekøb eller forbrænding ved handel. Tokenfordeling inkluderer normalt vesting for at forhindre masseudsalg og prisfald.

Balancen er brutal: for meget tokenudstedelse og du får løbsk inflation, der dræber spillets økonomi. For lidt, og engagementet tørrer ud, fordi belønningerne føles meningsløse.

Store studier begynder endelig at lægge mærke til

Traditionelle udgivere sidder ikke længere på sidelinjen.

Ubisoft lancerede sin NFT-platform Quartz. Square Enix gik længere og etablerede en dedikeret blockchain-division i 2024 og bekræftede to NFT-baserede spil til 2025. EA udforsker tokeniserede økonomier. Epic Games åbnede sin butik for Web3-titler. Begge Sony og Sega eksperimenterer stille i F&U.

Adoption forbliver langsom, dog. Wallet-friktion, regulatorisk usikkerhed og stigmaet omkring "kryptospil" holder store udgivelser forsigtige. Men det faktum, at disse virksomheder overhovedet bevæger sig? Det er betydningsfuldt.

De forhindringer, der virkelig betyder noget

Lad os tale om, hvad der holder sektoren tilbage, fordi listen er reel.

Onboarding er brutal. Mere end halvdelen af udviklerne i 2024 Blockchain Game Alliance undersøgelse pegede på opsætning af tegnebøger og transaktionsfriktion som deres største smertepunkt. Nye spillere bør ikke have brug for en kryptouddannelse bare for at spille et spil.

- Skalerbarhed forbliver stram. Ethereum-overbelastning driver udviklere mod Layer 2'er som Polygon eller Immutable X, men kryds-netværks likviditet og integration er stadig svære problemer.

- Token-træthed er reel. Play-to-Earn-rushet i 2021-22 afslørede, hvor uholdbare åbne-mint-økonomier virkelig er. De fleste projekter, der forsøgte det, styrtede hårdt.

- Sikkerhedsskræmmer hænger ved. Det $650 millioner Ronin-bro hack hjemsøger stadig industrien. Tillid genopbygges langsomt.

- Regulering er overalt på kortet. Studier jonglerer med overholdelsesstandarder og skatteproblemer, der varierer fra land til land.

- De fleste spil fejler. Tusindvis af blockchain-titler er blevet annonceret, men færre end 10% tiltrækker mere end 1.000 månedlige brugere.

Hvad ændrer sig egentlig

Industrisamtalen har skiftet fra "Play-to-Earn" til "Play-to-Own." Fokus flytter sig endelig mod sjov gameplay først, belønningsstruktur som nummer to. Revolutionerende, ikke? Men faktisk nødvendigt.

- Usynlige tegnebøger (forvaltningssystemer, der håndterer seed-fraser for dig) bliver den forventede standard for 2025-26. Hvis spillere ikke behøver at kopiere og indsætte seed-fraser, stiger adoptionen kraftigt.

- Kædeoverskridende aktivoverførsler tager fart. Netværk som Oasys og Enjin eksperimenterer med delte inventarer, så dine genstande fungerer på tværs af flere spil. Det er virkelig sejt.

- AI træder ind i samtalen. Blockchain-spil begynder at bruge AI til personlige karakterer og verdener uden at oppuste deres tokenøkonomi. Tidlige eksperimenter viser reelt potentiale.

- Mobil dominans fortsætter. Mobil udgør lidt over halvdelen af al spilletid i Web3-spil. Millennials udgør omkring 40% af hele Web3-spillerbasen, og de spiller på telefoner.

- DAO'er er nu faktiske værktøjer. Projekter som Decentraland bruger decentraliseret styring, så spillere reelt stemmer om opdateringer. Det fungerer bedre, end det lyder.

Analytikere forventer, at metaverse-relateret gaming vil overstige 20 milliarder dollars i transaktionsværdi inden 2026. Det er ikke hype, det er infrastruktur bygget til at holde.

Hvem kontrollerer markedet ```

Omtrent et dusin store studier kontrollerer omkring 60% af den samlede spillervolumen. Den koncentration betyder noget.

Animoca Brands forbliver en hjørnesten, med besiddelser i The Sandbox og F1 Delta Time. Dapper Labs fortsætter med at tjene penge på NFTs gennem NBA Top Shot. Mythical Games skubber infrastrukturværktøjer og SDK'er, med FIFA Rivals på vej snart. Gala Games fokuserer på spiller-ejerskabsmodeller. Sky Mavis, holdet bag Axie, er stadig centralt, men arbejder på at diversificere ud over et enkelt hit.

De bedste studier er dem, der løser reelle problemer: infrastruktur, onboarding, fastholdelse. Det er der, den næste bølge af konsolidering vil ske.

Hvad er det næste?

På trods af nylige finansieringsdyk er den langsigtede stemning generelt optimistisk. Det globale spilmarked kunne nå $268 milliarder i 2025, mens blockchain-teknologi samlet set nærmer sig $67 milliarder i 2026. Blockchain-gaming sidder lige der, hvor disse to massive trends krydser hinanden.

Immutables ledelse har argumenteret gentagne gange at markedet forbliver “massivt undervurderet.” Infrastrukturen er der. Spillerbasen er der. Det eneste spørgsmål er, om studier faktisk kan bygge spil, der er værd at spille.

Den virkelige historie

I 2025 er blockchain gaming ikke hype og ikke modenhed; det er et sted ægte imellem. Markedsfremskrivninger viser en tyvefoldig stigning inden udgangen af årtiet. Daglige brugere tæller i millioner. Traditionelle udgivere holder nøje øje.

Vedvarende vækst afhænger af udførelse. Studier skal designe spil, der faktisk er sjove, forenkle onboarding, så nye spillere ikke behøver en kryptograd, stabilisere tokenøkonomier, sikre deres smarte kontrakter og forblive i overensstemmelse med reglerne.

Mest vigtigt er, at de skal sikre, at blockchain faktisk forbedrer noget. Bedre ejerskab, mere gennemsigtige økonomier, ægte spillerkreativitet. Ikke bare blockchain for blockchains skyld.

Fremtiden tilhører sandsynligvis Play-to-Own modeller: begrænsede emissioner, reel spillerstyring og aktiver, der fungerer på tværs af flere spil, der kører problemfrit på skalerbar infrastruktur. Hvis udviklere kan få disse systemer til at føles usynlige, spil først, krypto anden, kunne området skifte fra spekulativt eksperiment til mainstream kategori.

For nu står industrien stærk, stadig volatil, men utvivlsomt i udvikling mod noget større end en forbipasserende cyklus. De næste to år vil fortælle os, om det er bæredygtigt.